Page 355 - 金融資產證券化理論與案例分析

P. 355

第 8 章 信用卡應收帳款證券化

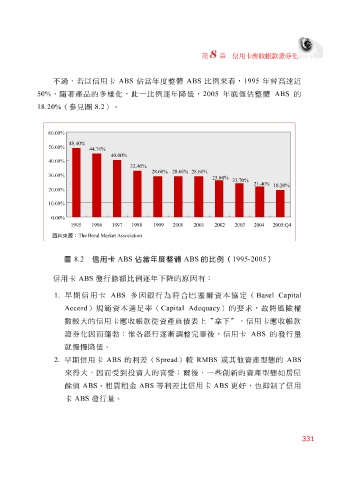

不過,若以信用卡 ABS 佔當年度整體 ABS 比例來看, 1995 年曾高達近

50% ,隨著產品的多樣化,此一比例逐年降低, 2005 年底僅佔整體 ABS 的

18.20% (參見圖 8.2 )。

60.00%

48.40%

50.00%

44.70%

40.00%

40.00%

32.40%

28.60% 28.60% 28.60%

30.00%

25.80%

23.70%

21.40%

18.20%

20.00%

10.00%

0.00%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005:Q4

資料來源 : The Bond Market Association

圖 8.2 信用卡 ABS 佔當年度整體 ABS 的比例( 1995-2005 )

信用卡

1. 早期信用卡 ABS 發行餘額比例逐年下降的原因有: ABS 多因銀行為符合巴塞爾資本協定( Basel Capital

Accord

)規範資本適足率(

數較大的信用卡應收帳款從資產負債表上〝拿下〞,信用卡應收帳款 Capital Adequacy )的要求,故將風險權

證券化因而蓬勃;惟各銀行逐漸調整完畢後,信用卡 ABS 的發行量

就慢慢降低。

2. 早期信用卡 ABS 的利差( Spread )較 RMBS 或其他資產型態的 ABS

來得大,因而受到投資人的喜愛;爾後,一些創新的資產型態如房屋

餘值 ABS 、租賃租金 ABS 等利差比信用卡 ABS 更好,也抑制了信用

卡 ABS 發行量。

331