Page 354 - 金融資產證券化理論與案例分析

P. 354

金融資產證券化理論與案例分析

壹 信用卡應收帳款基礎證券的快速發展

信用卡應收帳款證券化自 1986 年開啟以來即蓬勃發展,是所謂「資產基

礎證券」( Asset-Backed Securities ; ABS )最早的產品之一。近年來,信用

卡應收帳款基礎證券( Credit Card Receivables-Backed Securities ;簡稱信用卡

ABS

)已成為固定收益投資市場中重要的一員。

由於信用卡 ABS 的現金流量和其他金融資產證券化商品的現金流量大相

逕庭,再加上結構設計的多樣化,往往使其比「房貸抵押基礎證券」

( RMBS )或其他固定收益投資工具如國庫券、公司債等有更佳的報酬,更

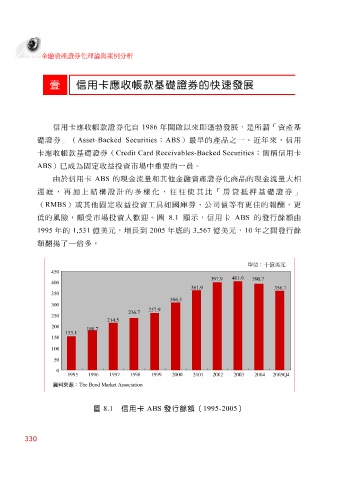

低的風險,頗受市場投資人歡迎。圖 8.1 顯示,信用卡 ABS 的發行餘額由

年的 1,531 億美元,增長到 2005 年底的 3,567 億美元, 10 年之間發行餘

1995

額翻揚了一倍多。

單位 十億美元 :

450

9 401.

9 397. 390. 7

400

356. 7

361.

9

350

3 306.

300

9 257.

7 236.

250

5 214.

200

7 180.

1 153.

150

100

50

0 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005Q4

資料來源 : The Bond Market Association

圖 8.1 信用卡 ABS 發行餘額( 1995-2005 )

330