Page 362 - 金融資產證券化理論與案例分析

P. 362

金融資產證券化理論與案例分析

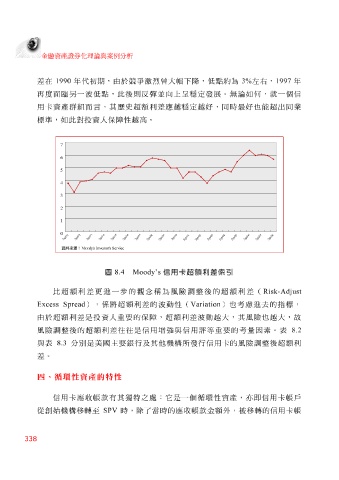

差 在 1990 年 代 初 期,由於 競爭激烈 曾大 幅 下降,低 點 約 為 3% 左右 , 1997 年

再度 面 臨 另 一 波 低 點 ,此後 則反 彈 並 向 上 呈穩 定發展。 無 論如 何 ,就一個信

用卡資產 群組 而 言 ,其 歷史 超 額利差應 越 穩 定 越 好,同時最好也 能超出 同 業

標準 ,如此 對 投資人保 障性 越 高。

7

6

5

4

3

2

1

0

1

2 3 4 5 6 7 8 9 0 1 2 3 4 5 6 7 8

9 9 9 9 9 9 9 9 9 0 0 0 0 0 0

r r r r r r r r r r 0 0 r 0 r r r r

t t t t t t t t t t r r t t r t t t t

q q q q q t t

q q q q q q q q q q q q q

2 2 2 2 2 2 2 2 2 2 2 2 2 2 2

2 2 2

oody's I

資料來源 : Mnvestor's Service

圖 8.4 Moody’s 信用卡超額利差索引

比 超 額利差更 進 一 步 的 觀 念 稱為風險調整後的 超 額利差( Risk-Adjust

Excess Spread ), 係 將 超 額利差的 波動性 ( Variation )也 考慮 進去 的 指標 ,

由於 超 額利差是投資人重要的保 障 , 超 額利差 波動 越 大,其風險也 越 大,故

風險調整後的 超 額利差往往是信用增 強與 信用 評 等重要的 考 量因 素 。表 8.2

與 表 8.3 分別 是美國 主 要銀行及其他 機 構所發行信用卡的風險調整後 超 額利

差。

四、循環性資產的特性

信用卡應收帳款有其 獨 特 之 處 : 它 是一個 循環性 資產,亦即信用卡帳戶

從創始 機 構移轉 至 SPV 時, 除 了當時的應收帳款金額 外 , 被 移轉的信用卡帳

338