Page 365 - 金融資產證券化理論與案例分析

P. 365

第 8 章 信用卡應收帳款證券化

參 信用卡應收帳款證券化的架構

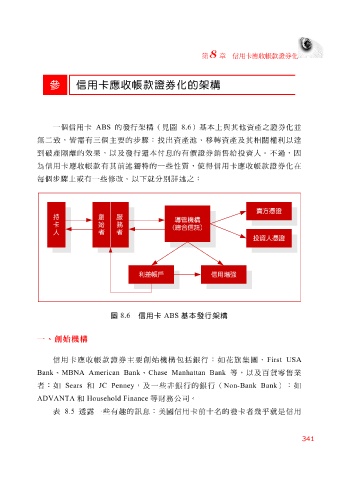

一個信用卡 ABS 的發行 架 構(見圖 8.6 )基本上 與 其他資產之證券化 並

無 二 致 , 皆需 有 三 個 主 要的 步驟 : 找 出 資產 池 、移轉資產及其相 關 權利以達

到 破 產 隔離 的 效 果,以及發行 還 本 付息 的有 價 證券 銷 售 給 投資人。不過,因

為信用卡應收帳款有其

性質

,使得信用卡應收帳款證券化

每 個 步驟 上或有一些 修改 前述 。以下就 獨 特 的一些 分別 詳 述 之: 在

賣方憑證

持 創 服

導管機構

卡 始 務

(總合信託)

人 者 者

投資人憑證

利差帳戶 信用增強

圖 8.6 信用卡 ABS 基本發行架構

一、創始機構

信用卡應收帳款證券 主 要創始 機 構 包括 銀行:如 花旗集團 、 First USA

Bank 、 MBNA American Bank 、 Chase Manhattan Bank 等,以及 百 貨零售 業

者 :如 Sears 和 JC Penney ,及一些 非 銀行的銀行( Non-Bank Bank ):如

ADVANTA

:美國信用卡

露

透

表 8.5 和 Household Finance 一些有 趣 的 訊息 等 財 務 公司。 前十 名的發卡 者幾乎 就是信用

341