Page 333 - 金融資產證券化理論與案例分析

P. 333

第 7 章 汽車貸款債權證券化

款人 除了 要將本金餘額償還 外 , 另外 應要 支 付利 息 42.31 元 (100×42.31%) 。

如 果 原 支 付的利 息 不 足 此 數 ,則要 補 繳 差 額,故 借 款人 會 感 到需 償還的餘額

高 於應償還的餘額。

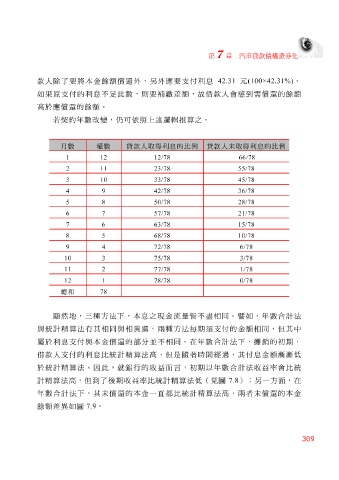

若契 約年 數 改 變 , 仍 可 依 照上述 邏輯 推 算 之。

月數 權數 貸款人取得利息的比例 貸款人未取得利息的比例

12 1 12/78 66/78

11 2 23/78 55/78

10 3 33/78 45/78

9 4 42/78 36/78

8 5 50/78 28/78

7 6 57/78 21/78

6 7 63/78 15/78

5 8 68/78 10/78

4 9 72/78 6/78

3 10 75/78 3/78

2 11 77/78 1/78

1 12 78/78 0/78

總和 78

顯 然地,三 種 方 法 下,本 息 之現金流量皆不盡相同。 譬 如,年 數合 計 法

與 統 計 精算法 有其相同與相異處,兩 種 方 法每 期 須 支 付的金額相同, 但 其中

屬於利 息支 付與本金償還的 部 分並不相同。在年 數合 計 法 下,攤銷的 初 期,

借 款人 支 付的利 息 比 統 計 精算法高 , 但 是 隨著 時間經過,其付 息 金額漸漸低

益

。因此,就銀行的收

期以年

而言,

於

一方

另

);

計 統 計 精算法 , 但 到了 後期收 益率 比 統 計 精算法 初 低(見圖 數合 7.8 計 法 收 益率會 面 比 統

,在

精算法高

年 數合 計 法 下,其 未 償還的本金一直 都 比 統 計 精算法高 ,兩者 未 償還的本金

餘額 差 異如圖 7.9 。

309