Page 337 - 金融資產證券化理論與案例分析

P. 337

第 7 章 汽車貸款債權證券化

用、服務 管理費 等。在這 種 情況 下, 需 要提 存 收 益率增補準備 來 彌補 這些貸

款 契 約 存續 期間 內 利 息 的短 缺 ,而此 準備 帳 戶 可以 隨著 這些貸款本金餘額一

起攤銷。

伍 案例研討

5

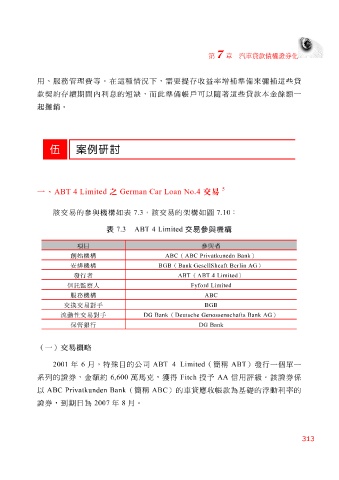

一、 ABT 4 Limited 之 German Car Loan No.4 交易

該 交易的參與機構如 表 7.3 , 該 交易的架構如圖 7.10 :

表 7.3 ABT 4 Limited 交易參與機構

項目 參與者

創始機構 ABC ( ABC Privatkunedn Bank )

安排機構 BGB ( Bank GesellShcaft Berlin AG )

發行者 ( ABT 4 Limited )

ABT

Limited 信託監察人 Fyford

服務機構

ABC

交換交易對手 BGB

Bank 流動性交易對手 DG ( Deutsche Genossenschafts Bank AG )

DG

Bank 保管銀行

(一)交易概略

2001 年 6 月,特 殊目 的公司 ABT 4 Limited ( 簡 稱 ABT )發行一個 單 一

系列 的證券,金額約 6,600 萬 馬克 , 獲 得 Fitch 授予 AA 信用 評級 。 該 證券 係

以 ABC Privatkunden Bank 到 期日為 2007 年 8 ( 簡 稱 ABC )的車貸應收帳款為基礎的 浮 動 利 率 的

證券,

月。

313