Page 341 - 金融資產證券化理論與案例分析

P. 341

第 7 章 汽車貸款債權證券化

另外 ,本交易之基礎資產有一個特 色 ,有 7.75% 的車貸屬於汽 球 型車

貸。無論貸款者是 最 後一期一次付 清 剩 餘的貸款,或重 新 融資 買另 一 輛 新

車,在證券化的 解釋 中 表 示 已 經 清 償本 息完畢 。當然,如前分 析 ,汽 球 型車

貸 違 約可能性較大,此時 違 約對貸款銀行十分不 划 算 ,因其抵押品(汽車)

之 價值已嚴 重低於貸款 價值 ,這是汽車融資公司在 實 行此 種 促 銷方 式 時可能

承受 的風險,對證券化的 投 資人而言,這 種 貸款的比 例越 大,風險就 愈 高 。

所 幸 ,本交易的創始機構過 去 的 紀錄顯示 ,汽 球 型的貸款並 未 產生重大的 違

約 情 形。

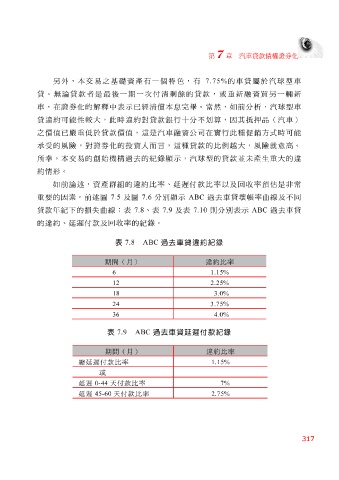

如前論述,資產 群組 的 違 約比 率 、 延 遲 付款比 率 以及 回 收 率 預 估是 非 常

重要的因 素 。前述圖 7.5 及圖 7.6 分 別 顯示 ABC 過 去 車貸 壞 帳 率 曲線 及不同

貸款年 紀 下的 損失 曲線 ; 表 7.8 、 表 7.9 及 表 7.10 則分 別表 示 ABC 過 去 車貸

的 違 約、 延 遲 付款及 回 收 率 的 紀錄 。

表 7.8 ABC 過去車貸違約紀錄

期間(月) 違約比率

1.15% 6

2.25% 12

3.0% 18

3.75% 24

4.0% 36

表 7.9 ABC 過去車貸延遲付款紀錄

期間(月) 違約比率

總延遲付款比率 1.15%

或

延遲 0-44 天付款比率 7%

延遲 45-60 天付款比率 2.75%

317