Page 345 - 金融資產證券化理論與案例分析

P. 345

第 7 章 汽車貸款債權證券化

( SPC );第二 階段再 由 SPC 依 此 受益 證券發行美元債券, 採 私 募 方 式出 售

7

給 海 外 機構 投 資人 。

資產池

先順位受益證券

(A

)

a3/

AA-

Asset 1

約 1.19 億美元

SPT

(89.5%)

:

利率 1-1 month LIBOR

Asset N 特殊目的機構

+ 60bps

次順位受益債券

45.2 億台幣約

1.33 億美元

約0.14 億美元 (10.5%)

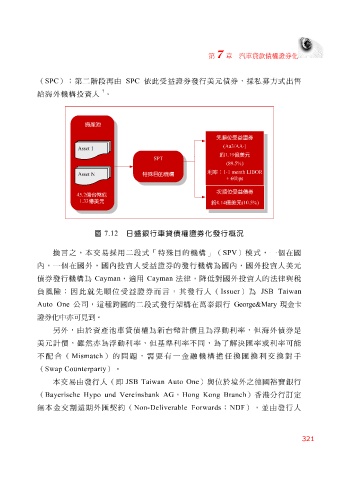

圖 7.12 日盛銀行車貸債權證券化發行概況

換 言之,本交易 採 用二 段式 「 特 殊目 的機構 」 ( SPV ) 模 式 ,一個在國

內 ,一個在國 外 ,國 內投 資人 受益 證券的發行機構為國 內 ,國 外投 資人美元

債券發行機構為 Cayman , 適 用 Cayman 法 律 , 降 低對國 外投 資人的 法 律 與 稅

負 風險;因此就 先順 位 受益 證券而言,其發行人( Issuer )為 JSB Taiwan

Auto One 公司,這 種 跨 國的二 段式 發行架構在 萬 泰 銀行 George&Mary 現金卡

證券化中 亦 可見 到 。

另外 ,由於資產 池 車貸債權為 新 台幣 計 價且 為 浮 動 利 率 , 但 海 外 債券是

美元計 價 ,雖然 亦 為 浮 動 利 率 , 但 基 準 利 率 不同,為 了 解 決 匯 率 或利 率 可能

不 配 合 ( Mismatch )的 問 題 , 需 要有一金融機構 擔任 換匯換 利交 換 對 手

( Swap Counterparty )。

本交易由發行人(即 JSB Taiwan Auto One )與位於 境 外 之 德 國 裕寶 銀行

香港

)

( Bayerische Hypo und Vereinsbank AG 割 遠 期 外 匯 契 約( Non-Deliverable Forwards , Hong Kong Branch ; NDF ),並由發行人 分行 訂 定

無本金交

321