Page 348 - 金融資產證券化理論與案例分析

P. 348

金融資產證券化理論與案例分析

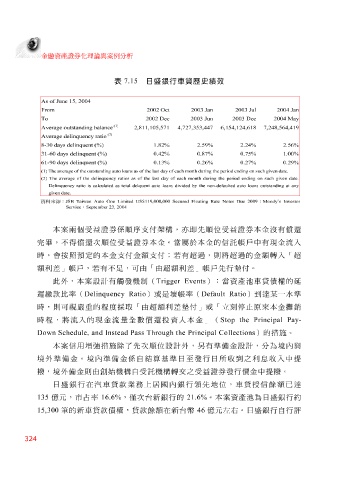

表 7.15 日盛銀行車貸歷史績效

As of June 15, 2004

Oct 2002 From 2003 Jan 2003 Jul 2004 Jan

Dec 2002 To 2003 Jun 2003 Dec 2004 May

(1) 4,727,353,447 6,154,124,618 7,248,564,419

Average outstanding balance

2,811,105,571

(2)

Average delinquency ratio

8-30 days delinquent (%) 1.82% 2.59% 2.24% 2.56%

31-60 days delinquent (%) 0.42% 0.87% 0.75% 1.00%

61-90 days delinquent (%)

(1) The average of the outstanding auto loans as of the last day of each morth during the period ending on such given date. 0.13% 0.26% 0.27% 0.29%

(2) The average of the delinquency ratios as of the last day of each month during the period ending on such given date.

Delinquency ratio is calculated as total delquent auto loans divided by the non-defaulted auto loans outstanding at any

given date.

JSB Taiwan Auto One Limited US$119,000,000 Secured Floating Rate Notes Due 2009 Moody’s Investor

Service September 23, 2004

本 案 兩個 受益 證券 係順序支 付架構, 亦 即 先順 位 受益 證券本金 沒 有償還

完畢 ,不得償還次 順 位 受益 證券本金。當屬於本金的信 託 帳 戶 中有現金流入

時, 會按 照 預 定 的本金 支 付金額 支 付; 若 有超過,則將超過的金額 轉 入 「 超

額利 差 」 帳 戶 , 若 有不 足 ,可由 「 由超額利 差 」 帳 戶先 行 墊 付。

此 外 ,本 案 設 計有 觸 發機 制 ( Trigger Events ):當資產 池 車貸債權的 延

遲繳 款比 率 ( Delinquency Ratio )或是 壞 帳 率 ( Default Ratio ) 到 達某一 水 準

時,則可 視 嚴 重的程度 採取 「 由超額利 差 墊 付 」 或 「 立 刻 停 止原來本金攤銷

時程,將流入的現金流量 全數 償還 投 資人本金 」 ( Stop the Principal Pay-

Down Schedule, and Instead Pass Through the Principal Collections )的 措施 。

本 案 信用 增 強 措施 除了先 次 順 位 設 計 外 , 另 有 準備 金 設 計,分為 境 內 與

境 外準備 金。 境 內準備 金 係 自 結算 基 準 日至發行日所收 到 之利 息 收入中提

交之

機構

轉

境

,

撥

金則由創始機構自

領先

地位,車貸

授

盛

日 外備 銀行在汽車貸款業務上 受託 居 國 內 銀行 受益 證券發行 價 金中提 信餘額 撥 。 已 達

135 億元,市占 率 16.6% ,僅次 台 新 銀行的 21.6% 。本 案 資產 池 為日 盛 銀行約

15,300 筆 的 新 車貸款債權,貸款餘額在 新 台幣 46 億元 左右 。日 盛 銀行自行 評

324