Page 344 - 金融資產證券化理論與案例分析

P. 344

金融資產證券化理論與案例分析

沒 入處 理 方 式 較長,不過, 根據 過 去 紀錄顯示 ,大 部 分的 情 形, 借 款人皆同

意 沒 入並快速地 予 以處分。 Fitch 曾針 對上述收帳程 序評 估, 認 為 ABC 在收

帳 管理 的專業及效 率 上十分 堅 強。

(七)交易總評

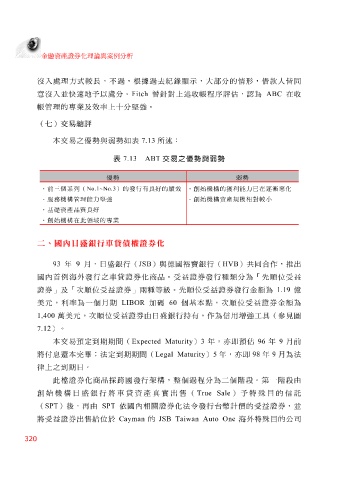

本交易之 優 勢 與 弱勢 如 表 7.13 所述:

表 7.13 ABT 交易之優勢與弱勢

優勢 弱勢

.前三個系列( No.1~No.3 )的發行有良好的績效 .創始機構的獲利能力已在逐漸惡化

.服務機構管理能力堅強 .創始機構資產規模相對較小

.基礎資產品質良好

.創始機構在此領域的專業

二、國內日盛銀行車貸債權證券化

93 年 9 月,日 盛 銀行( JSB )與 德 國 裕寶 銀行( HVB )共同 合 作, 推 出

國 內 首 例 海 外 發行之車貸證券化商品。 受益 證券發行 種類 分為 「 先順 位 受益

證券 」 及 「 次 順 位 受益 證券 」 兩 種 等 級 。 先順 位 受益 證券發行金額為 1.19 億

美元,利 率 為一個月期 LIBOR 加 碼 60 個基本點,次 順 位 受益 證券金額為

1,400 萬 美元,次 順 位 受益 證券由日 盛 銀行持有,作為信用 增 強 工 具(參見圖

7.12 )。

本交易 預 定到 期期間( Expected Maturity ) 3 年, 亦 即 預 估 96 年 9 月前

將付 息 還本 完畢 ; 法定到 期期間( Legal Maturity ) 5 年, 亦 即 98 年 9 月為 法

律 上之 到 期日。

此 檔 證券化商品 採 跨 國發行架構, 整 個過程分為二個 階段 。第一 階段 由

創始機構日 盛 銀行將車貸資產 真 實出 售 ( True Sale ) 予 特 殊目 的信 託

( SPT )後, 再 由 SPT 依 國 內 相 關 證券化 法 令 發行 台幣 計 價 的 受益 證券,並

將 受益 證券 出 售 給 位於 Cayman 的 JSB Taiwan Auto One 海 外 特 殊目 的公司

320