Page 300 - 金融資產證券化理論與案例分析

P. 300

金融資產證券化理論與案例分析

三、浮動及反浮動 PAC

前面 我們 已 經 說 明 ,如 何從 一 群 住宅抵押貸款來 創造遞延 付息券組、浮

動、 反 浮動、 純 利息組、 純 本金組 等等 證券。這些相 同 樣式的券組也可 從

PAC 券組 裏 創造 出來, 兩者 的差 別 只是後 者 的 提 前 還 本保 護 是由 PAC 券組 提

供 ,因此, 我們 可在市場上 看到 十 分多樣化的 PAC 券組( Wide Variety of

PAC Tranches )。

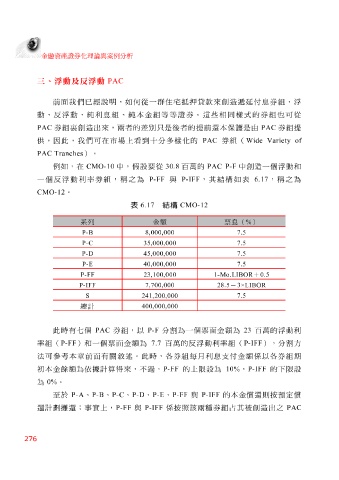

例如,在 CMO-10 中, 假 設要 從 30.8 百萬 的 PAC P-F 中 創造 一個浮動和

一個 反 浮動利率券組,稱之為 P-FF 與 P-IFF ,其結構如 表 6.17 ,稱之為

。

CMO-12

表 6.17 結構 CMO-12

系列 金額 票息( % )

8,000,000 7.5 P-B

35,000,000 7.5 P-C

45,000,000 7.5 P-D

40,000,000 7.5 P-E

1-Mo.LIBOR 23,100,000 P-FF + 0.5

28.5 7,700,000 P-IFF - 3×LIBOR

7.5 241,200,000 S

400,000,000

總計

此時有 七 個 PAC 券組,以 P-F 分 割 為一個票面金 額 為 23 百萬 的浮動利

率組( P-FF )和一個票面金 額 為 7.7 百萬 的 反 浮動利率組( P-IFF ),分 割 方

法 可參考本章前面有關 敘 述。此時,各券組每月利息支付金 額 係以各券組期

初 本金餘 額 為依據計 算 得來,不過, P-FF 的上限設為 10% , P-IFF 的下限設

為 0% 。

至於 P-A 、 P-B 、 P-C 、 P-D 、 P-E 、 P-FF 與 P-IFF 的本金償 還 則 按預 定償

還 計 劃 攤還 ; 事實 上, P-FF 與 P-IFF 係 按 照 該 兩 種券組 占 其 被創造 出之 PAC

276