Page 301 - 金融資產證券化理論與案例分析

P. 301

第 6 章 CMO 的其他設計

券組之票面金 額 比率分配, 亦即 : P-FF 浮動利率組 將收到 原 P-F 之 預 定 還 本

金 額 75% ,而 P-IFF 反 浮動利率組 將收到 25% ,這 兩 個 PAC 群 組本金 提 前 還

本時間 表 與原 P-F 是一樣的( 見表 6.13 )。

若 提 前 還 本 速 度變 慢 ,支 援 券組不 收任何 本金,若 提 前 還 本 速 度 加 快 ,

則支 援 券組 吸收超 過 預 計償 還 之本金金 額 ;當支 援 券組因為過 快 的 提 前 還 本

率而 被加速 清償,對 PAC 券組 將 不 再 有 任何 保 護 ,此時,就需 按 照 順序 攤還

PAC 的本金。

四、純利息 PAC

此節 我們 要 討論 如 何 在不 同 票面利率的 PAC 券組結構下 創造 一個 PAC

純 利息券組( PAC IO )。利用第 四 章 創造 虛擬 IO 的 概念 , 將 P-A 、 P-B 、 P-

C 、 P-D 、 P-E 的 超額 利息 創造 一個 PAC IO 虛擬 本金如 表 6.18 。

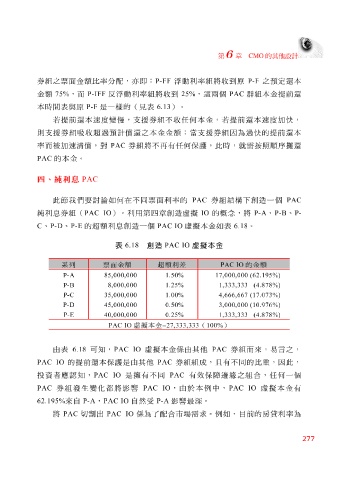

表 6.18 創造 PAC IO 虛擬本金

系列 票面金額 超額利差 PAC IO 的金額

P-A 85,000,000 1.50% 17,000,000 (62.195%)

P-B 8,000,000 1.25% 1,333,333 (4.878%)

P-C 35,000,000 1.00% 4,666,667 (17.073%)

P-D 45,000,000 0.50% 3,000,000 (10.976%)

P-E 40,000,000 0.25% 1,333,333 (4.878%)

PAC IO 虛擬本金 = 27,333,333 ( 100% )

由 表 6.18 可 知 , PAC IO 虛擬 本金係由其他 PAC 券組而來, 易 言之,

PAC IO

同

,因此,

是

障

同

投資 者應 的 提 前 還 本保 護 是由其他 擁 有不 PAC PAC 券組組 有效保 成 ,且有不 邊 緣 之組合, 的比 重 任何 一個

認知

,

PAC IO

PAC 券組發 生 變化都 將 影響 PAC IO ,由於本例中, PAC IO 虛擬 本金有

62.195% 來 自 P-A , PAC IO 自 然受 P-A 影響 最 深 。

將 PAC 切 割 出 PAC IO 係為 了 配合市場需求。例如, 目 前的 房 貸利率為

277