Page 296 - 金融資產證券化理論與案例分析

P. 296

金融資產證券化理論與案例分析

改 變,這個變化的保 障 邊 緣 稱為有效保 障 邊 緣 ( Effective Collars )。 易 言

之,有效保 障 邊 緣 會每月 改 變,當 實 際 提 前 還 本 速 度低於原 始 保 障 上 緣 時,

將導致 有效保 障 邊 緣 上限的 增 加 (保 鑣留 著較多的 命 來抵 擋 以後的 子彈 ),

使 得有效保 障 邊 緣 變 寬 ;當 實 際 提 前 還 本 慢 於 最 初 PAC 保 障 下 緣 時, 亦將提

高有效保 障 邊 緣 的下限( 延長 風險 增 加 ), 使 得有效保 障 邊 緣 變 窄 。

故,在 評 估 PAC 券組風險時,有效保 障 邊 緣 比原 始 保 障 邊 緣 更為 重 要。

有些投資人在不 同 的 CMO 結構下比較 PAC 券組 提 前 還 本的保 護程 度時,是

利用原 始 保 障 邊 緣 來比較,而且推 斷 出保 障 邊 緣 愈 寬 ,保 護 作用 愈 強 ,由上

述分 析 得 知 ,此一方 法 會產 生 失真 ,因為在整個發行期間, 實 際 提 前 還 本的

行 徑 會 影響 到 往後 提 前 還 本的保 護程 度,因而 改 變有效保 障 的 邊 緣 ,這也就

是為 什 麼我們 對第一個 問題 的 答案 是 「 不一定 」 的 道 理了 。

回 答了 第一個 問題 後,現在來 回 答 第 二 個 問題 。如 果我們 的 答案 是: 即

使實 際 提 前 還 本 從 未落 於原 始 保 障 邊 緣 外, PAC 的計 畫 表 也可能 無 法 如 預 期

般 地 令 人 滿意 ,這個結 果 一定 讓 讀 者 十 分 吃驚! 我們 不是 曾 經 在 表 6.10 中 顯

示 過,只要 實 際 提 前 還 本 速 度 落 於 90PSA 到 300PSA 之間, PAC 券組的 平均

壽命 會 維持 在 7.26 年 嗎? 為 什 麼 此 處 會有這樣的結 果呢?

這是因為 表 6.10 所 顯示者 是 假 設一個 從 頭 到 尾 不 改 變的 PSA ,但當 PSA

中 途 有 改 變時, 表 6.10 的結 果 也 改 變 了 。 我們 用 PSA 向 量分 析 法 來說 明 此一

情形 :以 CMO-09 為例, 假 設在前 24 個月中, 實 際的 PSA 就 落 在原 始 保 障

上 緣 300PSA 的變化 ,則 表 6.14 顯示了 在 兩 年後,各種不 同 的 PSA 下, PAC 券組 平

情形

。

壽命

均

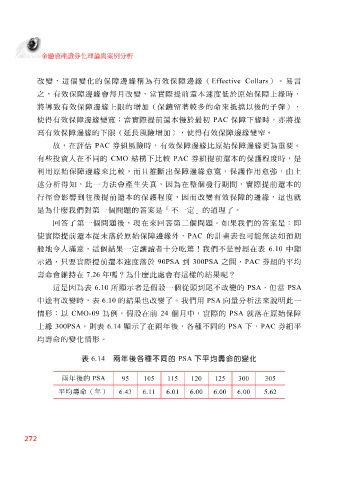

表 6.14 兩年後各種不同的 PSA 下平均壽命的變化

兩年後的

125 300 95120 115 105 305

PSA

平均壽命(年) 6.436.116.01 6.006.006.00 5.62

272