Page 305 - 金融資產證券化理論與案例分析

P. 305

第 6 章 CMO 的其他設計

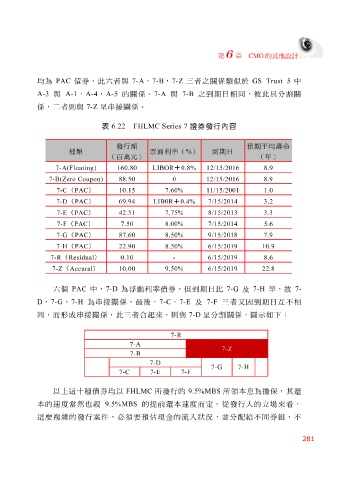

均 為 PAC 債券,此 六 者 與 7-A , 7-B , 7-Z 三者 之關係 類 似 於 GS Trust 5 中

A-3 與 A-1 , A-4 , A-5 的關係。 7-A 與 7-B 之 到 期 日 相 同 , 彼 此具分 割 關

係, 二者 則與 7-Z 呈 串接 關係。

表 6.22 FHLMC Series 7 證券發行內容

發行額 預期平均壽命

種類 票面利率( % ) 到期日

(百萬元) (年)

LIBOR 160.80 7-A(Floating) + 0.8%12/15/2016 8.9

7-B(Zero Coupon) 88.50 0 12/15/2016 8.9

7-C ( PAC )11/15/20011.0 10.15 7.60%

7-D ( PAC LIB0R ) 69.94 + 7/15/2014 0.4% 3.2

7-E ( PAC )8/15/20133.3 42.51 7.75%

5.6

7-F ( PAC )8.00%7/15/2014 7.50

87.60

7-G ( PAC )9/15/20187.9 8.50%

7-H ( PAC )6/15/201910.9 22.90 8.50%

7-R ( Residual ) 0.10 - 6/15/2019 8.6

7-Z ( Accural ) 10.00 9.50% 6/15/2019 22.8

六 個 PAC 中, 7-D 為浮動利率債券,但 到 期 日 比 7-G 及 7-H 早,故 7-

D , 7-G , 7-H 為 串接 關係, 最 後, 7-C , 7-E 及 7-F 三者 又 因 到 期 日 互 不相

同

,而

形成 串接 關係,此 三者 合 起 來,則與 7-D 呈分 割 關係, 圖示 如下:

7-R

7-A

7-Z

7-B

7-D

7-H 7-G

7-F 7-E 7-C

以上這 十 種債券 均 以 FHLMC 所發行的 9.5%MBS 所 領 本息為擔保,其 還

本的 速 度當然也 視 9.5%MBS 的 提 前 還 本 速 度而定。 從 發行人的 立 場來 看 ,

這 麼 複雜 的發行 案件 ,必須要 預估 現金的流 入 狀況 , 並 分配 給 不 同 券組,不

281