Page 304 - 金融資產證券化理論與案例分析

P. 304

金融資產證券化理論與案例分析

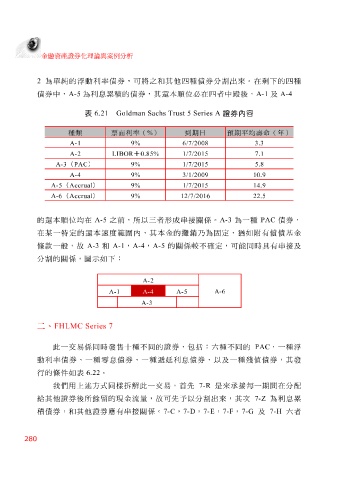

2 為單 純 的浮動利率債券,可 將 之和其他 四 種債券分 割 出來。在剩下的 四 種

債券中, A-5 為利息 累積 的債券,其 還 本順位必在 四者 中 殿 後, A-1 及 A-4

表 6.21 Goldman Sachs Trust 5 Series A 證券內容

種類 票面利率( % ) 到期日 預期平均壽命(年)

3.3 6/7/2008 9% A-1

LIBOR A-2 +1/7/2015 0.85% 7.1

A-3 ( PAC )1/7/2015 9% 5.8

10.9 3/1/2009 9% A-4

9%

A-5 ( Accrual ) 1/7/2015 14.9

A-6 ( Accrual )12/7/2016 22.5

9%

的 還 本順位 均 在 A-5 之前,所以 三者形成 串接 關係。 A-3 為一種 PAC 債券,

在 某 一 特 定的 還 本 速 度 範圍內 ,其本金的 攤 銷 乃 為固定, 猶 如 附 有償債基金

條 款一般,故 A-3 和 A-1 , A-4 , A-5 的關係較不 確 定,可能 同 時具有 串接 及

分 割 的關係, 圖示 如下:

A-2

A-1 A-4 A-5 A-6

A-3

二、 FHLMC Series 7

此一 交易 係 同 時發 售 十 種不 同 的證券,包 括 : 六 種不 同 的 PAC ,一種浮

動利率債券、一種 零 息債券、一種 遞延 利息債券、以 及 一種 殘 值 債券,其發

行的 條件 如 表 6.22 。

我們 用上述方式 同 樣 拆解 此一 交易 ,首先 7-R 是來 承接 每一期間在分配

給 其他證券後所餘 留 的現金流量,故可先 予 以分 割 出來,其次 7-Z 為利息 累

積 債券,和其他證券 應 有 串接 關係。 7-C , 7-D , 7-E , 7-F , 7-G 及 7-H 六 者

280