Page 302 - 金融資產證券化理論與案例分析

P. 302

金融資產證券化理論與案例分析

6.5% , 扣 除 1% 的各 項 費 用後,可發行 5.5% 票息的 PAC ,但可能市場上有票

息為 4% 的債券需求,因此只 好將 1.5% 的利息 部 分切 割 出來, 形成 PAC-IO ,

另行出 售 。

不過, PAC IO 的 特 性與一般的 IO 不 同 ,一般的 IO 會受 到提 前 還 本 加速

的 影響 ,當 提 前 還 本 加速 時, IO 享 受利息的時間 減 少,因而受 害 。但是 PAC

IO 是 從 PAC 之中切 割 出來的, PAC 的 還 本期間是高度 穩 定的, 除 非 提 前 還

本 增 加 的 速 度 超 過其保 護範圍 , 破壞 了 PAC 的 還 本次序, 否 則 PAC IO 不會

因 提 前 還 本而受 害 。

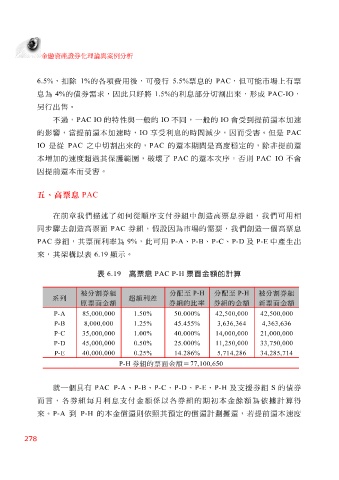

五、高票息 PAC

在前章 我們 描 述 了 如 何從 順序支付券組中 創造 高票息券組, 我們 可用相

同 步驟 去創造 高票面 PAC 券組。 假 設因為市場的需要, 我們創造 一個高票息

PAC 券組,其票面利率為 9% ,此可用 P-A 、 P-B 、 P-C 、 P-D 及 P-E 中產 生 出

來,其 架 構以 表 6.19 顯示 。

表 6.19 高票息 PAC P-H 票面金額的計算

分配至

分配至

系列 被分割券組 超額利差 券組的比率 P-H 券組的金額 P-H 被分割券組

原票面金額

新票面金額

85,000,000

42,500,000

50.000%

42,500,000

1.50%

P-A

P-B

3,636,364

45.455%

1.25%

8,000,000

4,363,636

35,000,000

1.00%

P-C

11,250,000

P-D

25.000%

45,000,000

33,750,000

0.50%

34,285,714

14.286%

0.25%

40,000,000

P-E

券組的票面金額= 40.000% 77,100,650 14,000,000 5,714,286 21,000,000

P-H

就一個具有 PAC P-A 、 P-B 、 P-C 、 P-D 、 P-E 、 P-H 及 支 援 券組 S 的債券

而言,各券組每月利息支付金 額 係以各券組的期 初 本金餘 額 為依據計 算 得

來。 P-A 到 P-H 的本金償 還 則依 照 其 預 定的償 還 計 劃 攤還 ,若 提 前 還 本 速 度

278