Page 256 - 金融資產證券化理論與案例分析

P. 256

金融資產證券化理論與案例分析

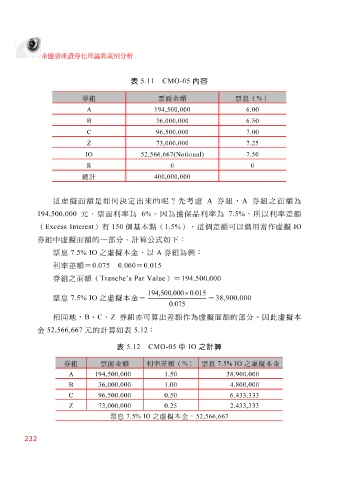

表 5.11 CMO-05 內容

券組 票面金額 票息 ( % )

6.00 194,500,000 A

6.50 36,000,000 B

7.00 96,500,000 C

7.25 73,000,000 Z

7.50 52,566,667(Notional) IO

0 0 R

總計 400,000,000

這 虛擬 面 額 是如何決定出來的 呢? 先 考慮 A 券組, A 券組之面 額 為

194,500,000 元 ,票面利率為 6% 。因為擔保 品 利率為 7.5% ,所以利率 差額

( Excess Interest )有 150 個基本 點 ( 1.5% ),這個 差額 可以 備 用當 作虛擬 IO

券組中 虛擬 面 額 的一部分。計算 公式 如下 :

票息 7.5% IO 之 虛擬 本金,以 A 券組為 例:

利率 差額= 0.075 - 0.060 = 0.015

券組之面 額 ( Tranche’s Par Value ) = 194,500,000

194,500,00 0 × 0 . 015

票息 7.5% IO 之 虛擬 本金 = = 38,900,000

0.075

相同地, B 、 C 、 Z 券組亦可算出 差額 作 為 虛擬 面 額 的部分。因此 虛擬 本

金 52,566,667 元 的計算如表 5.12 :

表 5.12 CMO-05 中 IO 之計算

券組 票面金額 利率差額 ( % ) 票息 7.5% IO 之虛擬本金

194,500,000 A 1.50 38,900,000

36,000,000 B 1.00 4,800,000

96,500,000 C 0.50 6,433,333

73,000,000 Z 0.25 2,433,333

票息 7.5% IO 之虛擬本金 = 52,566,667

232