Page 253 - 金融資產證券化理論與案例分析

P. 253

第 5 章 CMO 結構及其衍生產品

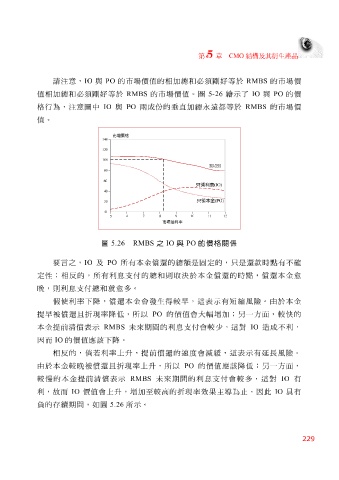

請注意 , IO 與 PO 的 市場 價 值 的相加 總和必須 剛 好等於 RMBS 的 市場 價

值 相加 總和必須 剛 好等於 RMBS 的 市場 價 值 。圖 5-26 繪 示了 IO 與 PO 的價

格行為, 注意 圖中 IO 與 PO 兩成份的 垂直 加 總 永遠 都 等於 RMBS 的 市場 價

值 。

市場價格

140

12 0

10 0

RM

BS

80

60

只領利息 (IO

)

40

只領本金 ) (PO

20

0

5 6 7 8 9 10 11 12

市場殖利率

圖 5.26 RMBS 之 IO 與 PO 的價格關係

要 言之, IO 及 PO 所有本金償還的 總額 是固定的, 只 是還款時 點 有不 確

定性;相 反 的,所有利息支付的 總和 則 取 決於本金償還的時 點 ,償還本金 愈

總和 就 愈 多 。

晚,則利息支付

假使利率下降,償還本金會發生得較早,這表示有短 縮 風險。由於本金

提早 被 償還且 折 現率降低,所以 PO 的價 值 會大幅 增 加; 另 一 方 面,較 快 的

本金提前清償表示 RMBS 未 來期 間 的利息支付會較 少 ,這對 IO 造 成不利,

因而 IO 的價 值應 該 下降。

相 反 的, 倘 若 利率上 升 ,提前償還的速度會減 緩 ,這表示有 延 長風險。

由於本金較晚 被 償還且 折 現率上 升 ,所以 PO 的價 值應 該 降低; 另 一 方 面,

較 慢 的本金提前清償表示 RMBS 未 來期 間 的利息支付會較 多 ,這對 IO 有

利,故而 IO 價 值 會上 升 , 增 加至較 高 的 折 現率 效果主導 為 止 。因此 IO 具有

負 的 存續 期 間 ,如圖 5.26 所示。

229