Page 249 - 金融資產證券化理論與案例分析

P. 249

第 5 章 CMO 結構及其衍生產品

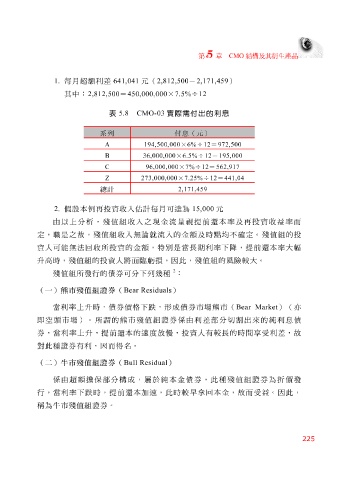

1. 每月 超額 利 差 641,041 元 ( 2,812,500 - 2,171,459 )

其中 : 2,812,500 = 450,000,000 × 7.5% ÷ 12

表 5.8 CMO-03 實際需付出的利息

系列 付息(元)

194,500,000 A × 6% ÷ 12 = 972,500

36,000,000 B × 6.5% ÷ 12 = 195,000

96,000,000 C × 7% ÷ 12 = 562,917

273,000,000 Z × 7.25% ÷ 12 = 441,04

2,171,459

總計

2. 假設本 例 再投資收入 估 計每月可 達 為 15,000 元

由以上分 析 , 殘值 組收入之現金流量 視 提前還本率及再投資收益率而

定, 職 是之故, 殘值 組收入 無論 就流入的金 額 及時 點均 不 確 定。 殘值 組的投

,特別是當長期利率下降,提前還本率大幅

回

資人可能

收所投資的金

無法

升高 時, 殘值 組的投資人將面臨 額 虧損 ,因此, 殘值 組的風險較大。

2

殘值 組所發行的債券可分下列 幾 種 :

(一)熊市殘值組證券( Bear Residuals )

當利率上 升 時,債券價格下 跌 , 形 成債券 市場 熊 市 ( Bear Market )(亦

即 空頭 市場 )。所 謂 的 熊 市殘值 組證券係由利 差 部分 切割 出來的 純 利息債

券,當利率上 升 ,提前還本的速度 放 慢 ,投資人有較長的時 間享受 利 差 ,故

對此種證券有利,因而得 名 。

(二)牛市殘值組證券( Bull Residual )

係由 超額 擔保部分構成, 屬 於 純 本金債券,此種 殘值 組證券為 折 價發

跌 時,提前還本加速,此時較早 拿 回 本金,故而 受 益。因此,

行,當利率下

稱為 牛 市殘值 組證券。

225