Page 258 - 金融資產證券化理論與案例分析

P. 258

金融資產證券化理論與案例分析

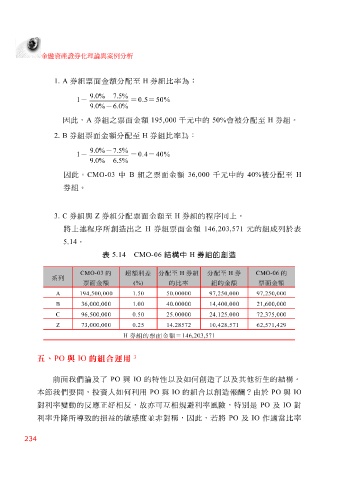

1. A 券組票面金 額 分配至 H 券組比率為 :

9.0% - 7.5%

1 - = 0.5 = 50%

9.0% - 6.0%

因此, A 券組之票面金 額 195,000 千元 中的 50% 會 被 分配至 H 券組。

額 分配至 H 券組比率為 :

2. B

券組票面金

9.0% - 7.5%

1 - = 0.4 = 40%

9.0% - 6.5%

因此, CMO-03 中 B 組之票面金 額 36,000 千元 中的 40% 被 分配至 H

券組。

3. C

額

程

將上述 券組與 程 Z 券組分配票面金 創造 出之 H 券組票面金 至 H 券組的 額 146,203,571 序同上。 元 的組成列於表

序所

5.14 。

表 5.14 CMO-06 結構中 H 券組的創造

系列 CMO-03 的 超額利差 分配至 H 券組 分配至 H 券 CMO-06 的

票面金額 (%) 的比率 組的金額 票面金額

97,250,000 97,250,000 194,500,00050.00000 1.50 A

21,600,000 72,375,000 14,400,000 24,125,000 40.00000 25.00000 1.00 0.50 36,000,000 96,500,000 B C

14.28572

0.25

Z

10,428,571

62,571,429

73,000,000

=

H 券組的票面金額 146,203,571

3

五、 PO 與 IO 的組合運用

前面 我 們 論 及了 PO 與 IO 的特性以及如何 創造 了以及其他 衍 生的 結 構。

本 節 我 們 要 問,投資人如何利用 PO 與 IO 的組 合 以 創造報酬? 由於 PO 與 IO

及

IO

對利率變

作

利率 升 降所 動 的 反應正 的 損 好相 反 ,故亦可互相 度並 非 對稱,因此, 規避 利率風險,特別是 若 將 PO 及 IO PO 適 當比率 對

致

導

敏感

益的

234