Page 261 - 金融資產證券化理論與案例分析

P. 261

第 5 章 CMO 結構及其衍生產品

分 割 債券,計有 台塑 93 年 第 一期 公司 債, 規 模 新 台幣 6 億元 , 建華銀 92 年

第 一期金 融 債、計有 5 億元 ,以及國 泰世華銀 92 年 第 一期金 融 債券, 規 模約

15 億元 , 總 計新 台幣 26 億元 。此 檔 分 割 債券的 規 模 ,不 超過 旗 下債券 型 基

金 規 模 的 5% 。基本上, 元 大投信 優 先 選 出利率 敏感 度較 高 的債券,利用分 割

債券 方式 處 理 。

德 意 志銀 行當時之所以能 夠獨攬 此 業 務,係因其前 置作 業達 4 個月, 花

了相當大的人 力 、成本, 去 釐 清分 割 債券的種種 法 律 問題、分 割程 序, 雖 然

其他券 商 、 銀 行也可承 作 ,但 恐 需 要 一 段 時日 才 能 趕 上。由於 初 期是 德 意 志

銀 行 獨佔 , 關 於分 割 債券的 報 價可能是 爭議 的 焦 點 , 尤 其 反 浮 動 結 構債的 評

價並沒有一定 標 準 , 按 照 現金流量 反 推 回 去 ,出 售 債券的 折 價幅度不一,可

能產生大幅 折 價的 情況 , 譬 如原本 100 元 的價格,最後可能 僅剩 下 88 元 ,如

此就會減低投信的 意願 。

二、元大京華證券 2005-1 債券資產證券化

除了上述 交易外 , 元 大 京華 證券於 94 年 6 月推出所 謂 PO 債券, 總 金 額

4

新 台幣 100 億元 。本 案 由 元 大 京華 證券擔任 創始 機構,以帳上 持 有的債券信

託 給受 託機構,債券票面利率 型 式包 含 固定利率及 結 構 型 ,將債券的本金現金

流( PO )與利息現金流( IO )分 開 ,證券分為本金轉支付證券、次順位 受 益

證券及 賣 方受 益證券。債券 內容 如表 5.15 ,全 數 為國 內 發行新 台幣 計價債券。

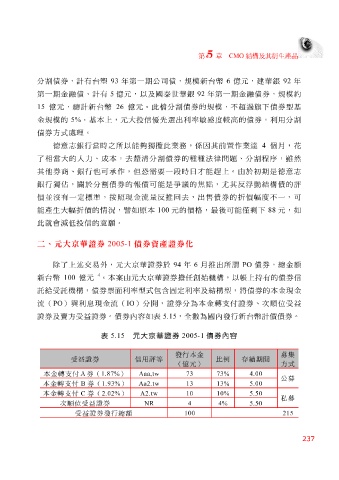

表 5.15 元大京華證券 2005-1 債券內容

發行本金 募集

受益證券 信用評等 比例 存續期間

(億元) 方式

本金轉支付A券( 1.87% ) Aaa,tw 73 73% 4.00

公募

本金轉支付 B 券( 1.93% ) Aa2.tw 13 13% 5.00

本金轉支付 C 券( 2.02% ) A2.tw 10 10% 5.50

私募

次順位受益證券5.50 4% 4 NR

受益證券發行總額 100 215

237