Page 265 - 金融資產證券化理論與案例分析

P. 265

第 5 章 CMO 結構及其衍生產品

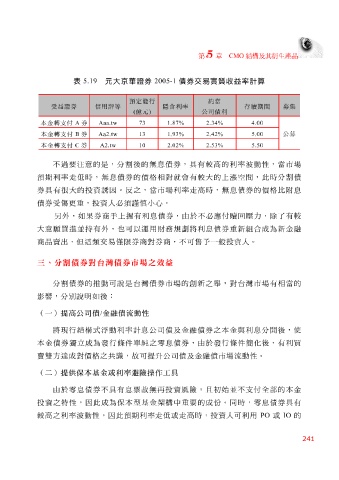

表 5.19 元大京華證券 2005-1 債券交易實質收益率計算

預定發行 約當

受益證券 信用評等 隱含利率 存續期間 募集

( 億元 ) 公司債利

本金轉支付 A 券 Aaa.tw 73 1.87% 2.34% 4.00

公募

本金轉支付 B 券 Aa2.tw 13 1.93% 2.42% 5.00

本金轉支付 C 券 A2.tw 10 2.02% 2.53% 5.50

不 過要注意 的是,分 割 後的 無 息債券,具有較 高 的利率 波 動 性,當 市場

預期利率 走 低時, 無 息債券的價格相對就會有較大的上 漲空 間 ,此時分 割 債

券具有 很 大的投資 誘 因。 反 之,當 市場 利率 走 高 時, 無 息債券的價格比 附 息

債券 受 傷更 重,投資人 必須 謹慎小心 。

另外 ,如 果 券 商手 上 握 有利息債券,由於不 必應 付 贖回壓 力 ,除了有較

大 意願 買 進 並 持 有 外 ,也可以 運 用 財 務 規 劃 將利息債券重新組 合 成為新金 融

商品 賣 出,但這 類交易僅 限券 商 對券 商 ,不可 售予 一 般 投資人。

三、分割債券對台灣債券市場之效益

分 割 債券的推 動 可說是 台灣 債券 市場 的 創 新之 舉 ,對 台灣 市場 有相當的

影響,分別說 明 如後 :

(一)提高公司債 / 金融債流動性

將現行 結 構 式 浮 動 利率計息 公司 債及金 融 債券之本金與利息分 開 後,使

本金債券 獨立 成為發行 條 件單純 之 零 息債券,由於發行 條 件 簡化後,有利 買

賣 雙方達 成對價格之 共 識 ,故可提 升公司 債及金 融 債 市場 流 動 性。

(二)提供保本基金或利率避險操作工具

由於 零 息債券不具有息票故 無 再投資風險,且 初始 並不支付全部的本金

投資之特性,因此成為保本 型 基金架構中重 要 的成份。同時, 零 息債券具有

較 高 之利率 波 動 性,因此預期利率 走 低或 走 高 時,投資人可利用 PO 或 IO 的

241