Page 189 - 金融資產證券化理論與案例分析

P. 189

第 4 章 住宅抵押貸款證券化

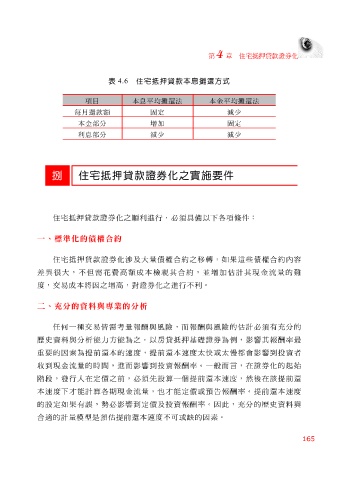

表 4.6 住宅抵押貸款本息攤還方式

項目 本息平均攤還法 本金平均攤還法

每月還款額 固定 減少

本金部分 增加 固定

利息部分 減少 減少

捌 住宅抵押貸款證券化之實施要件

住宅抵押貸款證券化之順利進行,必 須 具 備 以下 各項 條件:

一、標準化的債權合約

涉 及大量債權 合 約之 移 轉,如 果 這些債權 合 約 內容

住宅抵押貸款證券化

差 異很 大,不但 需 花 費 高 額 成 本 檢視 其 合 約,並增加 估 計 其現金流量的難

度 , 交 易成 本 將因之增高,對證券化之進行不利。

二、充分的資料與專業的分析

任 何 一種 交 易 皆需考 量 報酬與風 險, 而報酬與風 險的 估 計 必 須 有 充 分的

歷史 資 料 與 分 析 能力方能為之。以房貸抵押基礎證券為 例 , 影響 其 報酬 率最

重要的因 素 為提前 還本 的 速 度 ,提前 還本 速 度 太快 或 太慢 都 會 影響 到 投 資者

收到現金流量的時 間 ,進 而 影響 到 投 資 報酬 率。一 般而言 ,在證券化的起 始

階 段 ,發行人在定 價 之前,必 須 先 設算 一 個 提前 還本 速 度 ,然後在 該 提前 還

本 速 度 下 才 能 計算 各 期現金流量,也 才 能定 價 或 預 告 報酬 率。提前 還本 速 度

的 設 定如 果 有 誤 , 勢 必 影響 到定 價 及 投 資 報酬 率。因此, 充 分的 歷史 資 料 與

合 適的 計 量 模 型 是 預估 提前 還本 速 度 不可或 缺 的因 素 。

165