Page 96 - 利率衍生性金融商品

P. 96

利率衍生性金融商品

86

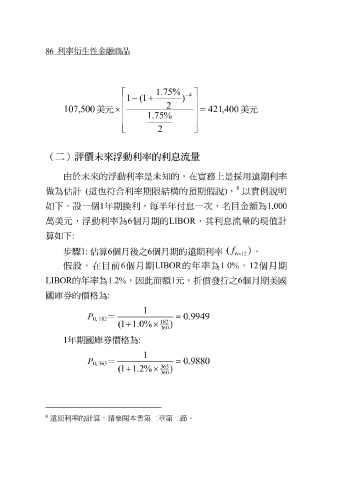

1 . 75 %

− 4

1 − ( 1 + )

2

107 , 500 美元 × = 421 , 400 美元

1 . 75 %

2

(二)評價未來浮動利率的利息流量

由於未來的浮動利率是未 知 的,在 實務 上是 採 用 遠 期利率

8

假說

做

如下。設一個 為 估 計 ( 這 也符合 年期換利,每半年付息一 利率期限 結 構的 預 期 次 ,名目金額為 ) , 以 實 例 1,000 說明

1

萬美元,浮動利率為

算如下 : 6 個月期的 LIBOR ,其利息流量的現 值 計

( f )

步驟 1: 估 算6個月 後之6 個月期的 遠期利率 。

612 ×

假 設,在目 前 6 個月期 LIBOR 的年率為 1.0% , 12 個月期

LIBOR 的年率為 1.2% ,因此面額 1 元, 折 價 發 行之 6 個月期美國

國庫券 的價格為 :

P = 1 = 0.9949

0, 182

182

+ × )

1.0%

1

(

360

1年期國 庫券 價格為 :

1

= =

P

0, 365 0.9880

365

(

+

1 1.2% × )

360

8

遠期利率的計算,請參閱本書第二章第二節。