Page 99 - 利率衍生性金融商品

P. 99

第三章 換利市場

89

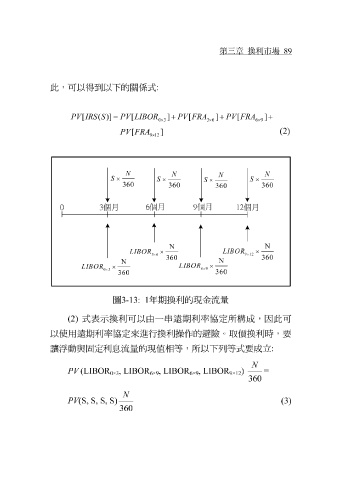

此,可以 得到 以下的 關係 式:

PV [ IRS ( S )] = PV [ LIBOR ] + PV [ FRA ] + PV [ FRA ] +

0 × 3 3 × 6 6 × 9

(2)

PV [ FRA ]

9 × 12

N

N N N

N

N N

N

S % ×

S % × S % × S % ×

S ×

S × S ×

S ×

360

360 360 360

360 360 360

360

3月 9月

6月

12月

0

0 3個月 6個月 9 12個月

個月

N N

N

N

LIBOR × LIBOR × ×

LIBOR

LIBOR ×

9 × 12

3×

3× 6 6 9 × 12

360

360

360 360

N

N

N

N

LIBOR × ×

LIBOR

LIBOR ×

LIBOR

×

6 × 9

0 × 3 6 × 9

0 × 3

360

360

360

360

圖 年期換利的現金流量

3-13: 1

(2) 式表示換利可以由一 串遠 期利率 協 定所構成,因此可

以使用 遠 期利率 協 定來進行換利 值相 等,所以下 的避險。取價換利時,要 列等 式要成 立:

操作

讓浮動與固定利息流量的現

N

PV (LIBOR , LIBOR , LIBOR , LIBOR ) =

0×3 6×9 6×9 9×12

360

N

PV (S, S, S, S) (3)

360