Page 78 - 利率衍生性金融商品

P. 78

利率衍生性金融商品

68

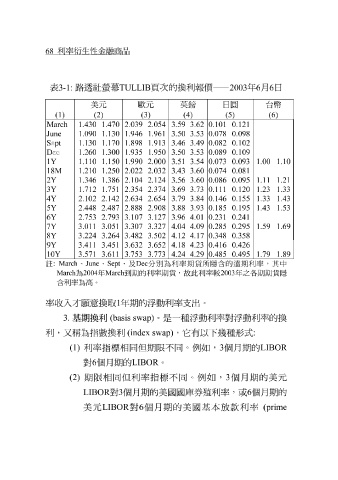

表 3-1: 路透社螢幕 TULLIB 頁次 的換利 報 價—— 2003 年 6 月 6 日

美元 歐元 英鎊 日圓 台幣

(1) (2) (3) (4) (5) (6)

2.039 1.470 1.430 March 2.054 3.59 3.62 0.101 0.121

1.946 1.130 1.090 June 1.961 3.50 3.53 0.078 0.098

1.898 1.170 1.130 Sept 1.913 3.46 3.49 0.082 0.102

1.935 1.300 1.260 Dec 1.950 3.50 3.53 0.089 0.109

1.990

2.022 1.150 1.250 1.110 1.210 1Y 18M 2.000 3.51 3.54 0.073 3.60 0.074 0.093 1.00 1.10

0.081

2.032 3.43

2.104

2.354 1.386 1.751 1.346 1.712 2Y 3Y 2.124 3.56 3.60 0.086 3.73 0.111 0.095 1.11 1.21 1.23 1.33

2.374 3.69

0.120

2.634

2.908 3.88

2.888 2.142 2.487 2.102 2.448 4Y 5Y 2.654 3.79 3.84 0.146 3.93 0.185 0.155 1.33 1.43 1.43 1.53

0.195

3.107

0.295

3.307 2.793 3.051 2.753 3.011 6Y 7Y 3.127 3.96 4.01 0.231 4.09 0.285 0.241 1.59 1.69

3.327 4.04

3.482

3.632 3.264 3.451 3.224 3.411 8Y 9Y 3.502 4.12 4.17 0.348 4.23 0.416 0.358

3.652 4.18

0.426

3.571

10Y

3.753

3.611

分別為利率期貨所隱含的遠期利率,其中

註 : March 、 June 、 Sept 、及 Dec 3.773 4.24 4.29 0.485 0.495 1.79 1.89

March 為 2004 年 March 到期的利率期貨,故此利率較 2003 年之各期期貨隱

含利率為高。

率收入 才願 意換取 1 年期的浮動利率支出。

利, 3. 又稱 基期換利 為指數換利 (basis swap) (index swap) 。是一種浮動利率對浮動利率的換 ,它有以下 幾 種形 式:

利率指 標 相同但期限不同。例如, 3 個月期的 LIBOR

(1)

對6個月期的 LIBOR 。

(2) 期限相同但利率指 標 不同。例如, 3 個月期的美元

LIBOR 對3 個月期的美國國 庫券殖 利率,或 6 個月期的

美元 LIBOR 對 6 個月期的美國基本 放 款利率 (prime