Page 212 - 利率衍生性金融商品

P. 212

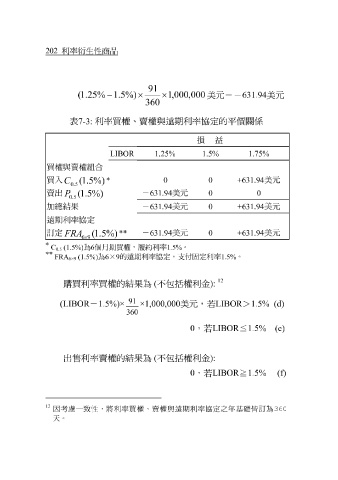

202 利率衍生性商品

91

( 1 . 25 % − 1 . 5 %) × × 1 , 000 , 000 美元 = -631.94 美元

360

表 7-3: 利率買權、賣權與遠期利率 協定的 平價 關 係

損 益

LIBOR 1.25% 1.5% 1.75%

買權與賣權組合

買入 美元

+631.94 0 0 *

C ( 1 . 5 %)

0 . 5

賣出 - 美元

631.94 0 0

P ( 1 . 5 %)

0 . 5

加總結果 - 631.94 美元 +631.94 0 美元

遠期利率協定

訂定 ** - 631.94 美元 +631.94 0 美元

FRA ( 1 . 5 %)

6× 9

*

為 個月期買權,履約利率 。

C (1.5%) 6 1.5%

0.5

**

FRA (1.5%) 為 6 × 9 的遠期利率協定,支付固定利率 1.5% 。

6×9

12

購買利率買權的結 果為 ( 不包括權利金 ):

91

(LIBOR -1.5%)× ×1,000,000 美元,若 LIBOR >1.5% (d)

360

0,若 LIBOR ≦1.5% (e)

出售利率賣權的結 果為 ( 不包括權利金 ):

0,若 LIBOR ≧1.5% (f)

12

因考慮一致性,將利率買權、賣權與遠期利率協定之年基礎皆訂為 360

天。