Page 204 - 利率衍生性金融商品

P. 204

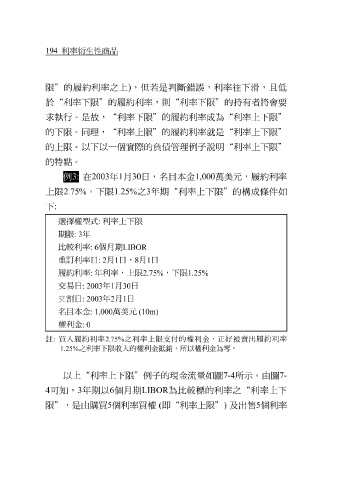

194 利率衍生性商品

限”的履約利率之上 ) , 但 若是 判斷錯誤 ,利率 往 下 滑 , 且低

於“利率下限”的履約利率,則“利率下限”的 持 有者將會要

求執行。是 故 ,“利率下限”的履約利率成為“利率上下限”

的下限。同理,“利率上限”的履約利率 就 是“利率上下限”

的上限。以下以一個 實 際的負債管理例子 說明 “利率上下限”

的特 點。

日,

2.75%

,下限

1.25%

上限 例 3: 在 2003 年 1 月 30 之 3 年期“利率上下限”的 名 目本金 1,000 萬美元,履約利率 構 成條件如

下:

選擇權型式 利率上下限

:

期限 年

: 3

比較利率 個月期

: 6 LIBOR

重訂利率日 月 日, 月 日

: 2 1 8 1

履約利率 年利率,上限 ,下限

: 2.75% 1.25%

交易日 年 月 日

: 2003 1 30

交割日 年 月 日

: 2003 2 1

名目本金 萬美元

: 1,000 (10m)

權利金

: 0

註 : 買入履約利率 2.75% 之利率上限支付的權利金,正好被賣出履約利率

1.25% 之利率下限收入的權利金抵銷,所以權利金為零。

以上“利率上下限”例子的現金流 量 如 圖 7-4 所示。由 圖 7-

4 可知, 3 年期以 6 個月期 LIBOR 為比較 標 的利率之“利率上下

限”,是由購買 5個利率買權 ( 即“利率上限” ) 及出售 5 個利率