Page 201 - 利率衍生性金融商品

P. 201

第七章 利率選擇權市場

191

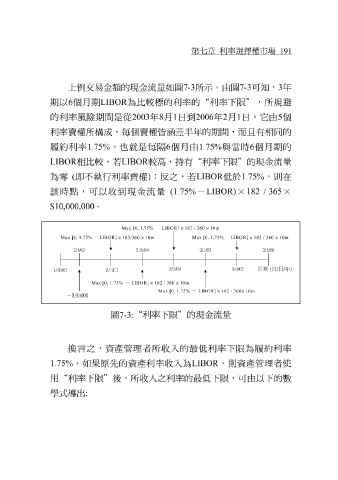

上例交易金額的現金流 量 如 圖 7-3 所示。由 圖 7-3 可知, 3 年

期以 6 個月期 LIBOR 為比較 標 的利率的“利率下限”,所規避

的利率風險期間是 從 2003 年 8 月 1 日到 2006 年 2 月 1 日, 它 由 5 個

利率賣權所 構 成,每個賣權 皆涵蓋半 年的期間,而 且 有相同的

履約利率 1.75% ,也 就 是每 隔 6 個月由 1.75% 與當時 6 個月期的

LIBOR 相比較,若 LIBOR 較高, 持 有“利率下限”的現金流 量

為零

(

量

×

該 時點,可以收到現金流 即不執行利率賣權 。 ) ;反之,若 (1.75% LIBOR LIBOR) 低 於 1.75% 182 / 365 ,則在 ×

-

$10,000,000

Max [0, 1.75% - LIBOR] × 183 / 360 × 10m

Max [0, 1.75% - LIBOR] × 183/360 × 10m Max [0, 1.75% -LIBOR] × 183 / 360 × 10m

2/1/03 /1/0 4 2 2 /1 /05 6 2 /1/0

8/1/04 8/1/05 日期 (月/日/年)

1/30/3 0 8/1/03

Max [0, 1.75% - LIBOR] × 182 / 360 × 10m

Max [0, 1.75% - LIBOR] × 182 / 360 × 10m

-$30,000

圖 7-3: “利率下限”的現金流 量

言

1.75% 換 。如 之,資產管理者所收入的最 先的資產利率收入為 LIBOR 低 利率下限為履約利率 ,則資產管理者使

果原

用“利率下限”後,所收入之利率的最 低 下限,可由以下的數

學式 導出: