Page 193 - 利率衍生性金融商品

P. 193

第七章 利率選擇權市場

183

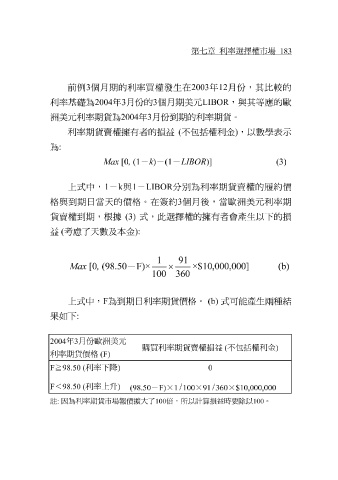

前例 3 個月期的利率買權發生在 2003 年 12 月份,其比較的

利率基礎為 2004 年 3 月份的 3 個月期美元 LIBOR ,與其等 應 的歐

洲美元利率期貨為 2004 年3月份到期的利率期貨。

利率期貨賣權擁有者的損益 ( 不包括權利金 ) ,以數學表示

為:

Max [0 , (1 -k) -(1 -LIBOR )] (3)

上式中, 1 - k 與 1 - LIBOR 分別 為利率期貨賣權的履約 價

格 與到期日當天的 價格 。在簽約 3 個月後,當歐 洲 美元利率期

貨賣權到期, 了天數及本金 根 據 (3) ): 式,此選擇權的擁有者會產生以下的損

益 (考慮

1 91

Max [0 , (98.50 -F)× × ×$10,000,000] (b)

100 360

上式中, F 為到期日利率期貨 價格 。 (b) 式可能產生兩種結

果如下 :

2004 年 3 月份歐洲美元

購買利率期貨賣權損益 ( 不包括權利金 )

利率期貨價格 (F)

F ≧ 98.50 ( 利率下降 0 )

< 98.50 ( 利率上升 )

F

(98.50 - F) × 1 / 100 × 91 / 360 × $10,000,000

註 : 因為利率期貨市場報價擴大了 100 倍,所以計算損益時要除以 100 。