Page 190 - 利率衍生性金融商品

P. 190

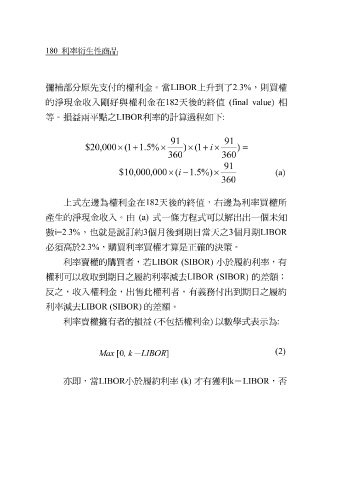

180 利率衍生性商品

彌補部分原 先支付的權利金。當 LIBOR 上 升 到了 2.3% ,則買權

的淨現金收入 剛好 與權利金在 182 天後的 終值 (final value) 相

等。損益兩 平 點之 LIBOR 利率的計算過 程如下 :

91 91

$ 20 , 000 × ( 1 + 1 . 5 % × ) × ( 1 + i × ) =

360 360

91

$ 10 , 000 , 000 × (i − 1 . 5 %) × (a)

360

程

產生的淨現金收入。由 上式 左邊 為權利金在 (a) 182 式一條方 天後的 終值 式可以解出出一個 , 右邊 為利率買權所 未 知

數 i=2.3% ,也 就 是 說 訂約 3 個月後到期日當天之 3 個月期 LIBOR

必須高於 2.3% ,購買利率買權才算是 正確 的 決策 。

利率賣權的購買者,若 LIBOR (SIBOR) 小於履約利率,有

權利可以收取到期日之履約利率減去 LIBOR (SIBOR) 的差額;

反之,收入權利金,出售此權利者,有義務付出到期日之履約

利率減去 LIBOR (SIBOR) 的差額。

利率賣權擁有者的損益 ( 不包括權利金 ) 以數學式表示為 :

(2)

Max

, k

- LIBOR

]

[0

亦即,當 LIBOR 小於履約利率 (k) 才有獲利 k-LIBOR ,否