Page 191 - 利率衍生性金融商品

P. 191

第七章 利率選擇權市場

181

2

則損益為零, 由此可見,購買利率賣權通常是資產管理者怕

LIBOR 低於履約利率的一種保險措施。

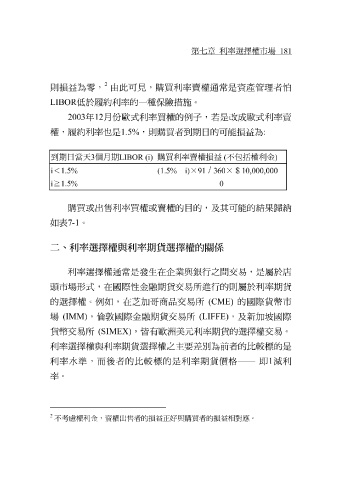

2003 年 12 月份歐式利率買權的例子,若是 改 成歐式利率賣

權,履約利率也是 1.5% ,則購買者到期日的可能損益為 :

到期日當天 3 個月期 LIBOR (i) 購買利率賣權損益 ( 不包括權利金 )

(1.5% i < 1.5% - i) × 91 / 360 ×$ 10,000,000

0 i ≧ 1.5%

購買或出售利率買權或賣權的目的,及其可能的結 果歸納

如表 7-1 。

二、利率選擇權與利率期貨選擇權的關係

頭 市場形式,在國際性金融期貨交易所進行的則 利率選擇權通常是發生在企業與 銀 行之間交易,是 屬 於利率期貨 屬 於 店

的選擇權。例如,在 芝 加 哥商品 交易所 (CME) 的國際貨 幣 市

場 (IMM) , 倫敦 國際金融期貨交易所 (LIFFE) ,及 新 加 坡 國際

貨 幣 交易所 (SIMEX) , 皆 有歐 洲 美元利率期貨的選擇權交易。

利率選擇權與利率期貨選擇權之 主 要差 別 為前者的比較 標 的是

利率 水準 ,而後者的比較 標 的是利率期貨 價格 ── 即 1 減利

率。

2

不考慮權利金,賣權出售者的損益正好與購買者的損益相對應。