Page 181 - 利率衍生性金融商品

P. 181

第六章 利率期貨市場

171

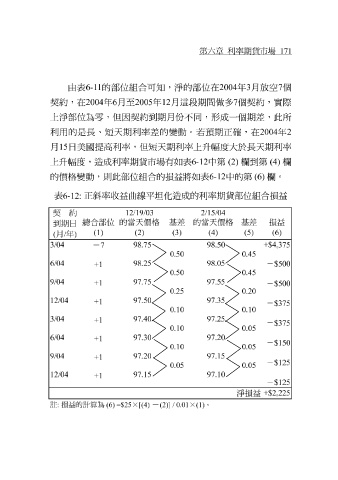

由表 1 的部 位組合可知 , 淨 的部 位 在 2004 年 3 月放空 7 個

6-1

契約,在 2004 年 6 月至 2005 年 12 月這 段 期間做多 7 個契約, 實 際

上 淨 部 位 為 零 , 但 因契約 到 期月 份不 同, 形 成 一個期 差 ,此所

利 用 的是長、 短天 期利率 差 的 變 動。 若預 期 正確 ,在 2004 年 2

月 15 日美國 提 高利率, 但短天 期利率上升 幅 度大 於 長 天 期利率

上升 幅度, 造 成利率期貨市場有如表 位組合 的損益 將如表 6-12 中第 (2) 欄到 (6) 第 (4) 欄

6-12

變 動,則此部

的價格

欄 。

中的第

表 6-12: 正斜 率 收益曲線平 坦化造 成的利率期貨部 位組合損益

契 約 12/19/03 2/15/04

總合部位 的當天價格 基差 的當天價格 基差 損益

到期日

月 年 (1) (2) (3) (4) (5) (6)

( / )

3/04 - 7 98.75 98.50 +$4,375

0.50 0.45

6/04 98.25 98.05 - $500

+1

0.50 0.45

9/04 97.75 97.55

+1 -

$500

0.25 0.20

12/04 97.50 97.35

+1

- $375

0.10 0.10

3/04 97.40 97.25

+1

-

$375

0.10 0.05

6/04 97.30 97.20

+1

- $150

0.10 0.05

9/04 97.20 97.15

+1

-

$125

0.05 0.05

12/04 97.15 97.10

+1

- $125

+$2,225

淨損益

註 損益的計算為 × - × 。

: (6) =$25 [(4) (2)] / 0.01 (1)