Page 180 - 利率衍生性金融商品

P. 180

利率衍生性金融商品

170

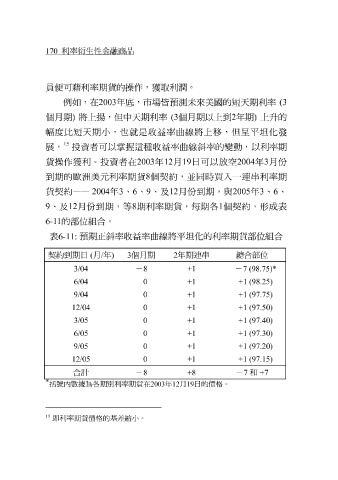

員便 可藉 利率期貨的操作,獲 取 利潤 。

例 如,在 2003 年 底 ,市場 皆預測 未來美國的 短天 期利率 (3

個月期 ) 將上 揚 , 但 中 天 期利率 (3 個月期以上 到2 年期 ) 上升的

幅 度比 短天 期 小 ,也 就 是 收益 率 曲線 將上 移 , 但 呈 平 坦化 發

15

展, 投 資 者 可 以 掌握 這種 收益 率 曲線斜 率的 變 動,以利率期

貨操作獲利。投 資 者在 2003 年 12 月 19 日 可 以放空 2004 年 3 月 份

到

貨契約 期的歐洲美元利率期貨 —— 2004 年 3 、 6 、 8 個契約, 12 月 並 同時買入一 期,與 2005 連串 年 利率期 6 、

、

3

份到

9

、及

9

。

位組合

6-1

1 、及 的部 12 月 份到 期,等 8 期利率期貨,每期各 1 個契約, 形 成 表

表 預 期正斜 率 收益 率曲線 將 平坦化 的利率期貨部 位組合

6-11:

契約到期日 月 年 個月期 年期連串 總合部位

( / ) 3 2

- 8 - 7 (98.75)*

3/04

+1

+1

(98.25)

0

+1

6/04

+1

(97.75)

9/04

0

+1

0

12/04

+1

+1

(97.50)

0

+1

(97.40)

+1

3/05

+1

6/05

+1

0

(97.30)

+1

+1

(97.20)

9/05

0

(97.15)

+1

+1

12/05

0

合計 - 8 - 7 和 +7

+8

*

括號內數據為各期別利率期貨在 2003 年 12 月 19 日的價格。

15

即利率期貨價格的基差縮小。