Page 178 - 利率衍生性金融商品

P. 178

利率衍生性金融商品

168

97.55)] / 0.01 ×$25=$11,250

由以上的 計 算 可知 , 平倉 避險部 位 ,在 基差擴 大的 情況

1,250

下, 連串 避險的期貨部 位可 以 平倉 獲利 $1 ,大 於重疊 避險

的期貨部 位可 以 平倉 獲利 $7,500 , 連串 避險 優 於重疊 避險。相

反 地,在 2004 年 2 月 1 日, 若基差 縮 小 , 收益 率 曲線平 坦化 ,歐

洲美元利率期貨 成 交價格如下 :

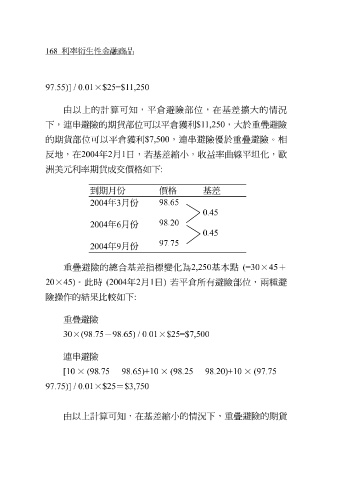

到期月 份 價格 基差

2004 年 3 月 份 98.65

0.45

98.20

2004 年 6 月 份

0.45

97.75

2004 年 9 月 份

重疊 避險的 總合基差指標變 化 為 2,250 基 本點 (=30 × 45 +

20 × 45) 。此時 (2004 年 2 月 1 日 ) 若平倉 所有避險部 位 ,兩種避

險操作的結果比 較 如下 :

重疊 避險

30 ×(98.75 -98.65) / 0.01 ×$25=$7,500

連串 避險

[10 × (98.75 - 98.65)+10 × (98.25 - 98.20)+10 × (97.75 -

97.75)] / 0.01 ×$25 =$3,750

由以上 計 算 可知 ,在 基差 縮 小 的 情況 下, 重疊 避險的期貨