Page 173 - 利率衍生性金融商品

P. 173

第六章 利率期貨市場

163

× 個契約× 個基本點

3 6 30 50 =+1,500

× 個契約× 個基本點

6 9 20 50 =+1,000

總合基差指標 +2,500 基本點

認

年 12

日當時

高 於2,500

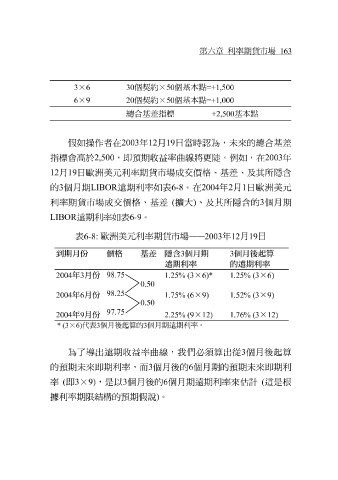

指標會 假 如操作者在 ,即 2003 預 期 收益 月 19 率 曲線 將 更陡 為,未來的 。 例 如,在 總合基差 2003 年

日歐洲美元利率期貨市場 成 交價格、 基差 、及其所 隱含

月 19

12

的 3 個月期 LIBOR 遠期利率如表 6-8 。在 2004 年 2 月 1 日歐洲美元

利率期貨市場 成 交價格、 基差 ( 擴 大 ) 、及其所 隱含 的 3 個月期

LIBOR 遠期利率如表 6-9 。

表 歐洲美元利率期貨市場 —— 年 月 日

6-8: 2003 12 19

到期月份 價格 基差 隱含 個月期 個月後起算

3 3

遠期利率 的遠期利率

年 月份 98.75 × ×

2004 3 1.25% (3 6)* 1.25% (3 6)

0.50

98.25

2004 年 6 月份 0.50 1.75% (6 × 9) 1.52% (3 × 9)

97.75

年 9 月份 2.25% (9 × 12) 1.76% (3 × 12)

2004

* (3 × 6) 代表 3 個月後起算的 3 個月期遠期利率。

為了 導 出遠期 收益 率 曲線 ,我們 必須 算出從 3 個月後 起 算

的 預

期未來即期利率,而

率 ( 即 3 × 9) ,是以 3 個月後的 3 個月後的 6 個月期遠期利率來 6 個月期的 預 期未來即期利 ( 這是 根

估計

據利率期限結構的 預期 假說) 。