Page 171 - 利率衍生性金融商品

P. 171

第六章 利率期貨市場

161

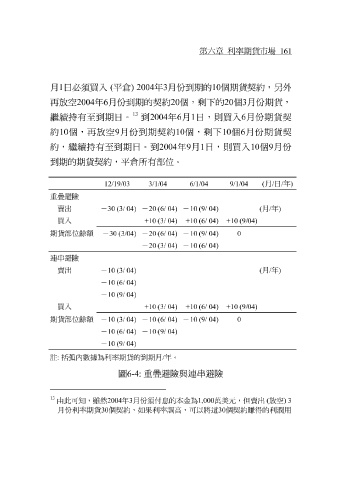

月1日 必須 買入 ( 平倉 ) 2004 年3月 份到 期的 10 個期貨契約, 另外

再 放空 2004 年 6 月 份到 期的契約 20 個, 剩 下的 20 個 3 月 份 期貨,

13

繼續 持有至 到 期日。 到 2004 年 6 月 1 日,則買入 6 月 份 期貨契

約 10 個, 再 放空 9 月 份到 期契約 10 個, 剩 下 10 個 6 月 份 期貨契

約, 繼續 持有至 到 期日。 到 2004 年 9 月 1 日,則買入 10 個 9 月 份

到期的期貨契約, 平倉 所有部 位 。

( 9/1/04 6/1/04 3/1/04 12/19/03 月 / 日 / 年 )

重疊避險

賣出 - - - 月 年

30 (3/ 04) 20 (6/ 04) 10 (9/ 04) ( / )

買入

+10 (3/ 04) +10 (6/ 04) +10 (9/04)

期貨部位餘額 - 30 (3/04) - 20 (6/ 04) - 10 (9/ 04) 0

- 20 (3/ 04) - 10 (6/ 04)

連串避險

賣出 - 10 (3/ 04) ( 月 / 年 )

- 10 (6/ 04)

- 10 (9/ 04)

04) (3/ +10 買入 +10 (6/ 04) +10 (9/04)

期貨部位餘額 - 10 (3/ 04) - 10 (6/ 04) - 10 (9/ 04) 0

- 10 (6/ 04) - 10 (9/ 04)

- 10 (9/ 04)

註 : 括弧內數據為利率期貨的到期月 / 年。

圖 6-4: 重疊 避險與 連串 避險

13 由此可知,雖然 2004 年3月份須付息的本金為 1,000 萬美元,但賣出 (放空 ) 3

月份利率期貨 30 個契約,如果利率調高,可以將這 30 個契約賺得的利潤用