Page 168 - 利率衍生性金融商品

P. 168

利率衍生性金融商品

158

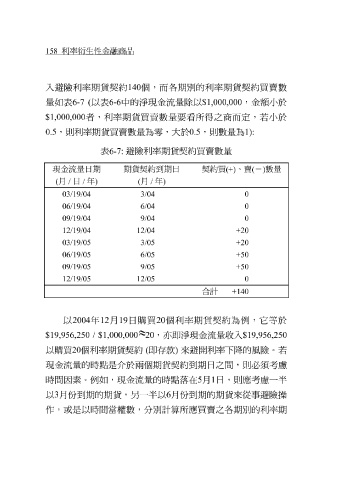

入避險利率期貨契約 140 個,而各期別的利率期貨契約買賣 數

量 如表 6-7 ( 以表 6-6 中的 淨 現金流 量 除以 $1,000,000 ,金 額小於

$1,000,000 者,利率期貨買賣 數量 要 看 所 得之 商而定, 若小於

0.5 ,則利率期貨買賣 數量 為 零,大 於0.5 ,則 數量 為1):

表 6-7: 避險利率期貨契約買賣 數量

現金流量日期 期貨契約到期日 契約買 (+) 、賣 ( - ) 數量

( 月 / 日 / 年 ) ( 月 / 年 )

3/04 03/19/04 0

6/04 06/19/04 0

9/04 09/19/04 0

12/04 12/19/04 +20

3/05 03/19/05 +20

6/05 06/19/05 +50

9/05 09/19/05 +50

12/05 12/19/05 0

合計

+140

月

12

年

日

19

購

2004

以

≈ 買 20 個利率期貨契約為 例 , 它 等 於

$19,956,250 / $1,000,000 20 ,亦即 淨 現金流 量收 入$19,956,250

以購 買20

現金流 量 個利率期貨契約 於 兩個期貨契約 ( 即存款 ) 來避開利率下 到 期日 之 間,則 降的風險。 必須考慮 若

的時點是介

時間因 素 。 例 如,現金流 量 的時點 落 在 5 月 1 日,則 應考慮 一 半

以 3 月 份到 期的期貨, 另 一 半 以 6 月 份到 期的期貨來從事避險操

作,或是以時間當權 數 ,分別 計 算所 應 買賣 之 各期別的利率期