Page 165 - 利率衍生性金融商品

P. 165

第六章 利率期貨市場

155

3 個月融 資 一次或 再 投 資 的部 位 。 就 固定利率流 量 而 言 ,其 總

支 出 ( 總收 入 ) 金 額 為 必須確 保 全 部以 LIBOR 融 資 ( 再 投 資 ) ,而

浮 動利率流 量 , 雖然 理論上利率是未 知 的, 但可 以利率期貨所

的風險─

隱含 的遠期 LIBOR 來代替,因此所 暴露 ─ 即要融 資 或

再 投 資 的金 額 ,以利率期貨契約來避險, 必須 以 名 目本金來表

示 ,才 能 算出 需 要買賣多 少口 利率期貨,而 它 是 1,000,000 美元

的倍數

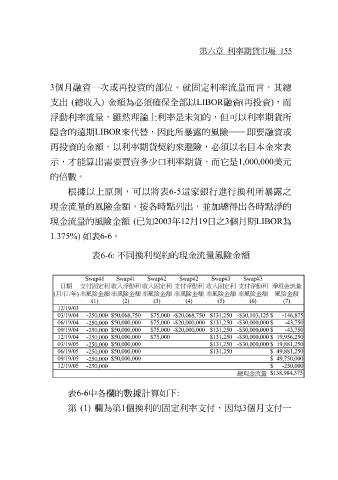

根據 。 以上原則, 可 以將表 6-5 這家 銀 行進行換利所 暴露之

列 出,

按 各時點

額 ,

的風險金

現金流

加 總得

量

為

現金流 量 的風險金 額 ( 已知 2003 年12 月19 並 日 之3 個月期 出各時點 LIBOR 淨 的

1.375%) 如表 6-6 。

表 6-6: 不同換利契約的現金流 量風險金 額

表6-6 中各 欄的 數據計 算如下 :

第 (1) 欄 為第 1 個換利的固定利率 支付 ,因每 3 個月 支付 一