Page 164 - 利率衍生性金融商品

P. 164

利率衍生性金融商品

154

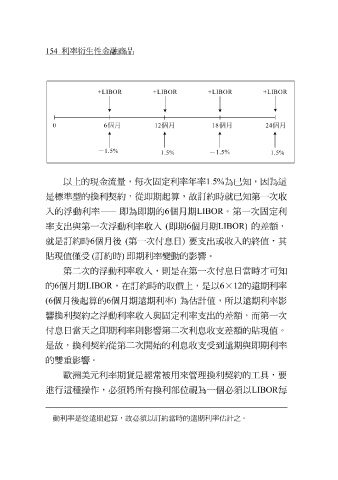

+LIBOR +LIBOR +LIBOR +LIBOR

0 6 個月 12 個月 18 個月 24 個月

- 1.5%

- 1.5%

- 1.5% - 1.5%

以上的現金流 量 ,每次固定利率年率 1.5% 為 已知 ,因為這

是 標準 型的換利契約,從即期 起 算, 故訂 約時 就已知 第一次 收

入的

即為即期的

個月期

率 支 浮 動利率 —— 浮 動利率 收 入 ( 6 即期 6 個月期 LIBOR LIBOR) 。第一次固定利 的 差額 ,

出與第一次

就 是 訂 約時 6 個月後 ( 第一次 付息 日 ) 要 支 出或 收 入的 終值 ,其

貼現 值僅受 (訂 約時 ) 即期利率 變動的 影響 。

第 二 次的 浮 動利率 收 入,則是在第一次 付息 日當時才 可知

的 6 個月期 LIBOR ,在 訂 約時的 取 價上,是以 6 × 12 的遠期利率

(6 個月後 起 算的 6 個月期遠期利率 ) 為 估計值 ,所以遠期利率 影

響 換利契約 之浮 動利率 收 入與固定利率 支 出的 差額 ,而第一次

付息 日當 天之 即期利率則 影響 第 二 次利 息收支差額 的 貼 現 值 。

是 故

的雙重影響 ,換利契約從第 。 二 次開始的利 息收支受到 遠期與即期利率

歐洲美元利率期貨是 經常被用 來管理換利契約的工具,要

進行這種操作, 必須 將所有換利部 位視 為一個 必須 以 LIBOR 每

動利率是從遠期起算,故必須以訂約當時的遠期利率估計之。