Page 161 - 利率衍生性金融商品

P. 161

第六章 利率期貨市場

151

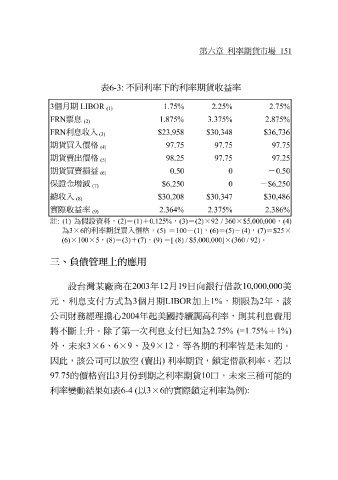

表 6-3: 不同利率下的利率期貨 收益 率

3 個月期 LIBOR 1.75% (1) 2.75% 2.25%

FRN 票息 1.875% 2.875% 3.375%

(2)

FRN 利息收入 $23,958 $36,736 $30,348

(3)

期貨買入價格 97.75 (4) 97.75 97.75

期貨賣出價格 98.25 (5) 97.25 97.75

期貨買賣損益 0.50 0 - 0.50

(6)

保證金增減 $6,250 0 - $6,250

(7)

總收入 $30,208 $30,486 $30,347

(8)

實際收益率 2.364% (9) 2.386% 2.375%

註 : (1) 為假設資料, (2) = (1) + 0.125% , (3) = (2) × 92 / 360 × $5,000,000 , (4)

3 × 6 的利率期貨買入價格, (5) = 100 - (1) , (6) = (5) - (4) , (7) = $25 ×

為

× × , = + , = × 。

(6) 100 5 (8) (3) (7) (9) [ (8) / $5,000,000] (360 / 92)

三、負債管理上的應用

設台灣某廠 商在 2003 年 12 月 19 日 向銀 行借款 10,000,000 美

元,利 息支付方式 為 3 個月期 LIBOR 加上 1% ,期限為 2 年,該

公司財 務 經 理 擔心 2004 年 起 美國持 續調 高利率,則其利 息費用

將 不斷 上升。除了第一次利 息支付巳知 為 2.75% (=1.75% + 1%)

外,未來 3 × 6 、 6 × 9 、及 9 × 12 ,等各期的利率 皆 是未 知 的。

因此,該 公司可 以放空 ( 賣出 ) 利率期貨, 鎖 定借款利率。 若以

利率期貨

之

10

的價格賣出

97.75 變動結果如表 3 月 份到 以3×6 的實 際鎖 定利率為 口 ,未來 例): 三 種 可能 的

期

6-4 (

利率