Page 158 - 利率衍生性金融商品

P. 158

利率衍生性金融商品

148

R

A

R R

L1 L2

0

d

d

2

1

d

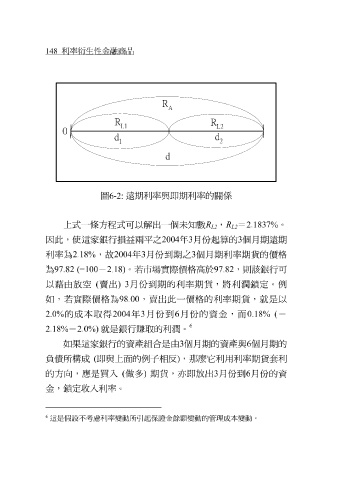

圖 6-2: 遠期利率與即期利率的關係

上 式 一 條方程式可 以 解 出一個未 知數 R , R = 2.1837% 。

L2 算的 L2 3 個月期遠期

銀 行

年 3

月 份起

2004

損益

兩 平之

使

因此,

這家

利率為 2.18% , 故 2004 年 3 月 份到 期 之 3 個月期利率期貨的價格

。 若市場 實 際價格高 於97.82 ,則該 銀行 可

-2.18)

為97.82 (=100

以 藉 由放空 ( 賣出 ) 3 月 份到 期的利率期貨,將利 潤鎖 定。 例

如, 若實 際價格為 98.00 ,賣出此一價格的利率期貨, 就 是以

2.0% 的 成 本 取得 2004 年 3 月 份到 6 月 份 的 資 金,而 0.18% ( =

6

2.18% -2.0%) 就 是銀 行賺取 的利 潤 。

如果這家 銀 行的 資產組合 是由 3 個月期的 資產 與 6 個月期的

負債 所構 成 ( 即與上面的 例子 相 反 ) , 那麼它 利 用 利率期貨 套 利

的 方向 , 應 是買入 ( 做多 ) 期貨,亦即放出 3 月 份到 6 月 份 的 資

金, 鎖定 收入利率。

6

這是假設不考慮利率變動所引起保證金餘額變動的管理成本變動。