Page 154 - 利率衍生性金融商品

P. 154

利率衍生性金融商品

144

利

率

歐元利率

美元利率

3%

2%

1%

時間

6 6 12 6 12 6 12 6 6 6 6

12 12 12 12 ( 月)

03 03 03 04 04 05 05 06 06 07 07 08 08 09 09 ( 年)

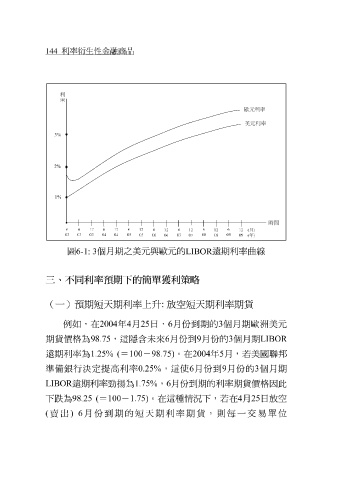

圖 6-1: 3 個月期 之美元與歐元的 LIBOR 遠期利率 曲線

三、不同利率預期下的簡單獲利策略

(一)預期短天期利率上升 : 放空短天期利率期貨

例 如,在 2004 年 4 月 25 日, 6 月 份到 期的 3 個月期歐洲美元

期貨價格為 98.75 ,這 隱含 未來 6 月 份到 9 月 份 的 3 個月期 LIBOR

遠期利率為 1.25% ( = 100 - 98.75) 。在 2004 年 5 月, 若 美國 聯邦

使

準備銀

,這

行

高利率

0.25%

LIBOR 遠期利率 決 定 提 勁揚 為 1.75% , 6 月 份到 6 月 份到 9 月 份 的 3 個月期

期的利率期貨價格因此

下跌為 98.25 ( = 100 - 1.75) 。在這種 情況 下, 若 在 4 月 25 日放空

( 賣出 ) 6 月 份到 期的 短天 期利率期貨,則每一交易 單位