Page 152 - 利率衍生性金融商品

P. 152

利率衍生性金融商品

142

為有許多市場 參 與者在結 束 一期的契約後, 又 展期 到 下一個契

約。因此, 距 離目前愈近的利率期貨契約, 不僅 有新的契約開

始, 又 有 舊 的契約 到 期後以 它 做為展期。 例 如, 3 月 份到 期的

利率期貨是 規 避 3 月 份到 6 月 份 的利率風險, 到 期後 再承 做 6 月

份到 期的利率期貨,以 規避6 月份到 9月 份的利率風險。

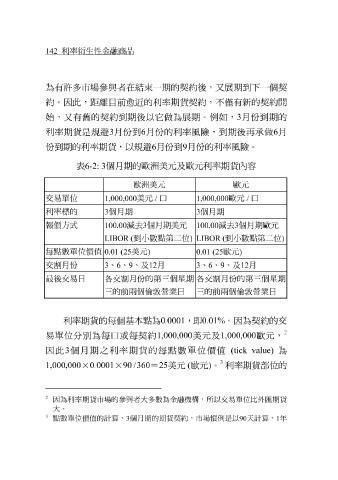

表 個月期的歐洲美元及歐元利率期貨內容

6-2: 3

歐洲美元 歐元

交易單位 1,000,000 美元 / 口 歐元 / 口

1,000,000

利率標的

3 個月期 3 個月期

報價方式 減去 個月期美元 減去 個月期歐元

100.00 3 100.00 3

到小數點第二位 到小數點第二位

LIBOR ( ) LIBOR ( )

每點數單位價值 (25 0.01 (25 美元 0.01 ) 歐元 )

交割月份 3 、 6 、 9 、及 12 月 3 、 6 、 9 、及 12 月

最後交易日

各交割月份的第三個星期 各交割月份的第三個星期

三的前兩個倫敦營業日

三的前兩個倫敦營業日

利率期貨的每個 基 本點為 0.0001 ,即 0.01% 。因為契約的交

2

易 單位 分別為每 口 或每契約 1,000,000 美元及 1,000,000 歐元,

因此 3 個月期 之 利率期貨的每點 數單位 價 值 (tick value) 為

3

1,000,000 ×0.0001 ×90 / 360 =25 美元 ( 歐元 ) 。 利率期貨部 位的

2

因為利率期貨市場的參與者大多數為金融機構,所以交易單位比外匯期貨

大。

3

點數單位價值的計算, 個月期的期貨契約,市場慣例是以 天計算, 年

3 90 1