Page 170 - 利率衍生性金融商品

P. 170

利率衍生性金融商品

160

率期貨流動性 較差 ,買賣價 差較 大,進場 成本 較高。

一、兩種避險操作的差異

在本 小節 ,我們以 實例 說明 重疊 與 連串 避險兩種操作的 差

異 。 設某 一企業在 2003 年 12 月 1 日 向銀 行借款 1,000 萬 美元,期

限為 1 年, 付息條件 為 3 個月期 LIBOR 加上 1% 。因 擔心 美國 聯

邦準備銀 行在 2004 年 調 高利率, 故考慮 以利率期貨契約避開未

來 3 期 —— 即 3 × 6 、 6 × 9 、及 9 × 12 的利率上升風險。 設 12 月 19

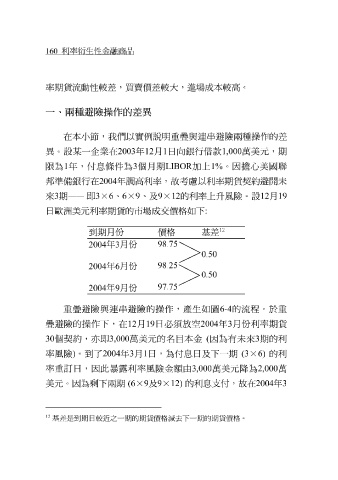

日歐洲美元利率期貨的市場 成交價格如下 :

12

到期月 份 價格 基差

年 月 份 98.75

2004 3

0.50

年 月 份 98.25

2004 6

0.50

97.75

年 月 份

2004 9

重疊 避險與 連串 避險的操作, 產 生如 圖 6-4 的流 程 。 於重

疊 避險的操作下,在 12 月 19 日 必須 放空 2004 年 3 月 份 利率期貨

目本金

30

1

率風險 個契約,亦即 ) 。 到 了 2004 3,000 年 萬 美元的 日,為 名 付息 日及下一期 ( 因為有未來 (3 × 3 6) 期的利 的利

3

月

率 重訂 日,因此 暴露 利率風險金 額 由 3,000 萬 美元 降 為 2,000 萬

美元。因為 剩 下兩期 (6 ×9及9×12) 的利 息支付 , 故在2004 年3

12

基差是到期日較近之一期的期貨價格減去下一期的期貨價格。