Page 124 - 利率衍生性金融商品

P. 124

利率衍生性金融商品

114

(二)資產面的換匯換利套利操作

這種換匯換利通 常 是用於 增加 資產的 報酬 率,最 普遍 的是

一種通貨的固定利率

將某一種通貨的固定利率資產,轉換成

或浮動利率資產。例如, 我 國外匯 存底 另 以美元形式 持 有的部

分, 央 行 除了 可以承做每 3 個月 展 期一 次 的美元定期 存 款, 獲

得 3 個月期美元 LIBOR 的利息外,也可以承做一個換匯換利,

而後 購買 某一通貨的 政府 公債或信用 評 等為 3A 級 的公司債,在

無匯率風險下, 獲 得利息收入 高 於3個月期的美元 LIBOR 。

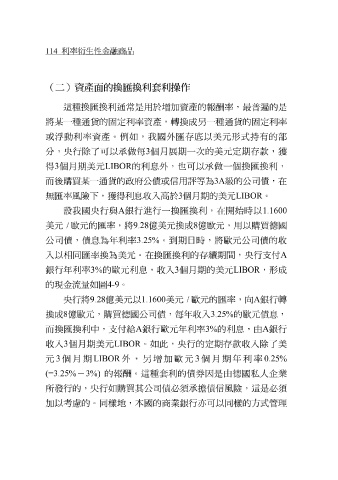

設 我 國 央 行與 A 銀行進行一換匯換利,在開始時以 1.1600

美元 / 歐元的匯率,將 9.28 億 美元換成 8 億 歐元,用以 購買德 國

公司債,債息為年利率 3.25% 。 到 期日時,將歐元公司債的收

入以相同匯率換為美元。在換匯換利的 存續 期間, 央 行支付 A

銀行年利率 3% 的歐元利息,收入 3 個月期的美元 LIBOR ,形成

的現金流量如圖 4-9 。

央 行將 9.28 億 美元以 1.1600 美元 / 歐元的匯率,向 A 銀行轉

換成 8 億 歐元, 購買德 國公司債,每年收入 3.25% 的歐元債息,

而換匯換利中,支付給 A 銀行歐元年利率 3% 的利息,由 A 銀行

收入 3 個月期美元 LIBOR 。如此, 央 行的定期 存 款收入 除了 美

元 3 個月期 LIBOR 外, 另增加 歐元 3 個月期年利率 0.25%

券

的

(=3.25%

所 發行的, - 3%) 央 行如 報酬 。這種套利的債 必須 承 擔 因是由 德 國 私人企業 必須

債信風險,這是

購買

其公司債

加 以 考慮 的。同 樣 地,本國的 商業 銀行亦可以同 樣 的方式 管理