Page 121 - 利率衍生性金融商品

P. 121

第四章 換匯換利市場

111

(一)負債面的換匯換利套利操作

這通 常 也稱為 新 發行套利 (new issue arbitrage) ,即公司發

行 新

國 際 的公司債或向銀行取得 市場 募集 資金,但因債信不同及 新 的貸款。例如,有兩家公司 想 取得的通貨不同, 想 由

債 券

而有以下 差異 :

甲 公司因債信 較好 ,在國 際 債 券 市場發行 瑞士 法 郎 (CHF)

公司債,可以 較乙 公司低 125 個基本點,取得 瑞士 法 郎 資金。

在本國市場 甲 公司與 乙 公司的知 名度差 不 多 , 甲 公司 所 發行之

台幣 (NTD) 公司債的資金成本 比乙 公司僅低 50 個基本點。 乙 公

司的資金用 途 是因 應 海外 投 資,希望以 瑞士 法 郎 的方式取得資

金,而 甲 公司 則 是因 應 國內 營運 資金,希望以台 幣 的方式 獲 得

資金。兩家公司發行 5年期公司債的資金成本分 別如表 4-5 。

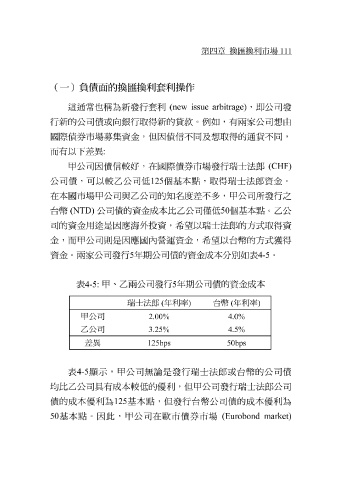

表 4-5: 甲、乙 兩公司發行 5 年期公司債的資金成本

瑞士法郎 ( 年利率 ) 台幣 ( 年利率 )

甲公司

2.00% 4.0%

乙公司

3.25% 4.5%

差異 50bps 125bps

表 4-5 顯示 , 甲 公司無 論 是發行 瑞士 法 郎 或台 幣 的公司債

均 比乙 公司具有成本 較 低的 優 利,但 甲 公司發行 瑞士 法 郎 公司

債的成本 優 利為 125 基本點,但發行台 幣 公司債的成本 優 利為

基本點。因此, 甲 公司在歐市債 券 市場 (Eurobond market)

50