Page 452 - 現代銀行監理與風險管理(增修訂二版)

P. 452

434 現代銀行監理與風險管理

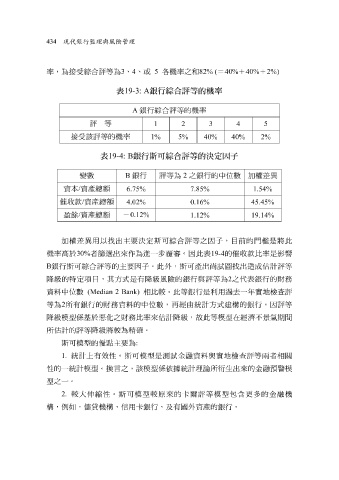

率,為 接 受 綜合評 等為 3 、 4 、或 5 各 機率之 和 82% ( = 40% + 40% + 2%)

表 19-3: A 銀行綜合評等的機率

A 銀行 綜合評 等的機率

評 等 5 4 3 2 1

接 受 該 評 等的機率 2% 40% 40% 5% 1%

表 19-4: B 銀行斯可綜合評等的決定因子

變 數 B 銀行 評 等為 2 之銀行的中位數 加 權差 異

資本 / 資產總額 1.54% 7.85% 6.75%

催 收款 / 資產總額 45.45% 0.16% 4.02%

盈餘 / 資產總額 - 0.12% 19.14% 1.12%

加 權差 異 用 以找出主要決定 斯 可 綜合評 等之因子,目前的 門檻 是將此

機率高於 30% 者 篩選 出來 作 為進一步 覆審 。因此表 19-4 的 催 收款比率是 影響

B 銀行 斯 可 綜合評 等的主要因子。此外, 斯 可產出尚 試圖 找出 造 成估計 評 等

降 級的特定項目,其方式是有 降 級風險的銀行與 評 等為 2 之 代 表銀行的財務

資料中位數 (Median 2 Bank) 相比較。此等銀行是利 用 過去一年 實 地 檢查評

等為 2 所有銀行的財務資料的中位數, 再 經 由 統計方式 建構 的銀行。因 評 等

降 級 模型 係 基於 惡 化之財務比率來估計 降 級, 故 此等 模型 在經 濟 不 景氣 期間

所估計的 評 等 降 級將較為 精 確 。

斯 可 模型 的 優 點 主要為 :

1. 統計上有效性。 斯 可 模型 是 測試 金 融 資料與 實 地 檢查評 等 兩 者相關

性的一統計 模型 。換言之,該 模型 係 依據統計 理 論 所 衍生 出來的金 融預警模

型 之一。

2. 較大 伸縮 性。 斯 可 模型 較原來的 卡 爾評 等 模型 包 含 更多 的金 融 機

構 ,例如, 儲貸 機 構 、 信用 卡 銀行、及有國外資產的銀行。