Page 352 - 現代銀行監理與風險管理(增修訂二版)

P. 352

334 現代銀行監理與風險管理

7

6. 外 匯 選擇權 的淨 Delta 當 量 (net Delta equivalent) 。

(二)外幣組合的外匯風險

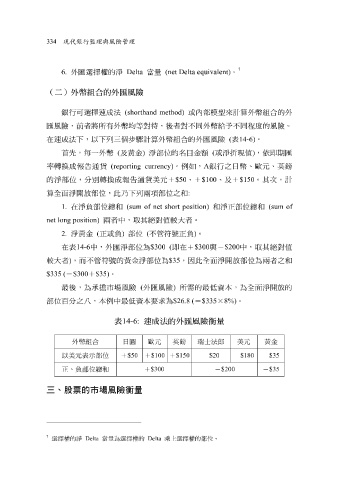

銀行可 選擇 速 成 法 (shorthand method) 或內部 模 型來計算外 幣組合 的外

匯 風險,前 者 將所有外 幣 均等對 待 ,後 者 對不同外 幣 給 予 不同 程 度的風險。

在 速 成 法下 ,以 下 列三個步驟計算外 幣組合 的外 匯 風險 ( 表 14-6) 。

名

依

成報告

(reporting currency)

銀行之

通

日

歐

率 轉換 首 先 , 每 一外 貨 幣 ( 及 黃 金 ) 淨部位的 。例如, 目金額 A ( 或淨 折現值 幣 、 ) , 元、 即期 英鎊 匯

的淨部位,分 別轉換 成報告 通 貨 美元 + $50 、 + $100 、及 + $150 。其 次 ,計

算全 面 淨 開 放部位,此 乃 下 列兩 項 部位之 和 :

1. 在淨 負 部位 總和 (sum of net short position) 和 淨 正 部位 總和 (sum of

net long position) 兩 者 中, 取 其 絕 對 值 較大 者 。

2. 淨 黃 金 ( 正 或 負 ) 部位 ( 不管 符 號 正負 ) 。

在 表 14-6 中,外 匯 淨部位為 $300 ( 即在 + $300 與 - $200 中, 取 其 絕 對 值

較大 者 ) ,而不管 符 號 的 黃 金淨部位為 $35 ,因此全 面 淨 開 放部位為兩 者 之 和

+

$35)

。

=

$335 (

資本,為全

(

最後,為 $300 八 承擔 市場風險 低 資本要求為 外 匯 風險 ) $26.8 ( 所 需 的最 $335 低 × 8%) 。 面 淨 開 放的

=

部位百分之

,本例中最

外幣組合 表 14-6: 日圓 速成法的外匯風險衡量 英鎊 瑞士法郎 美元 黃金

歐元

以美元表示部位 + $50 + $100 + $150 - $20 - $180 - $35

正、負部位總和 + $300 - $200 - $35

三、股票的市場風險衡量

7

選擇權的淨 Delta 當量為選擇權的 Delta 乘上選擇權的部位。