Page 351 - 現代銀行監理與風險管理(增修訂二版)

P. 351

第 14 章 市場風險 —— 市場風險的資本規範 333

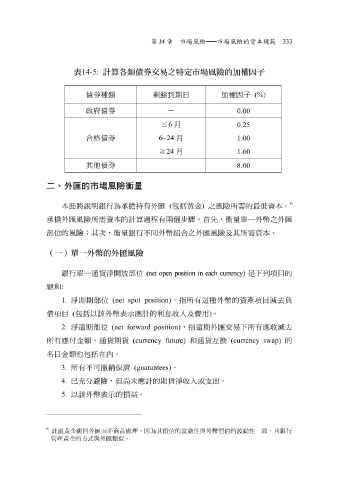

表 14-5: 計算各類債券交易之特定市場風險的加權因子

債券種類 剩 餘到期 日 加 權 因 子 (%)

政府債券 - 0.00

≦

0.25

月

6

合格債券 6~24 月

1.00

24

≧

月

1.60

其 他債券 -

8.00

二、外匯的市場風險衡量

6

本 節 將 說 明 銀行為 承擔 持有外 匯 ( 包括 黃 金 ) 之風險所 需 的最 低 資本。

承擔 外 匯 風險所 需 資本的計算過 程 有兩個步驟。 首 先 ,衡量 單 一外 幣 之外 匯

部位的風險 ; 其 次 ,衡量銀行不同外 幣組合 之外 匯 風險及其所 需 資本。

(一)單一外幣的外匯風險

銀行 單 一 通 貨 淨 開 放部位 (net open position in each currency) 是 下 列 項 目的

總和 :

1. 淨即期部位 (net spot position) ,指所有 這種 外 幣 的資產 項 目減 去負

債項 目 ( 包括 以該外 幣表示應 計的利息收入及 費 用 ) 。

2. 淨 遠 期部位 (net forward position) ,指 遠 期外 匯 交易 下 所有 應 收減 去

所有 應付 金額, 通 貨 期 貨 (currency future) 和 通 貨 互 換 (currency swap) 的

名 目金額也 包括 在內。

。

4. 3. 5. 所有不可 充 分 避 撤 銷保 但尚未應 證 (guarantees) 計的期 貨 淨收入或支出。

已

險,

幣表示

以該外

的損益。

6

此處黃金視同外匯而非商品處理,因為其價值的波動性與外幣價值的波動性一致,且銀行

管理黃金的方式與外匯類似。